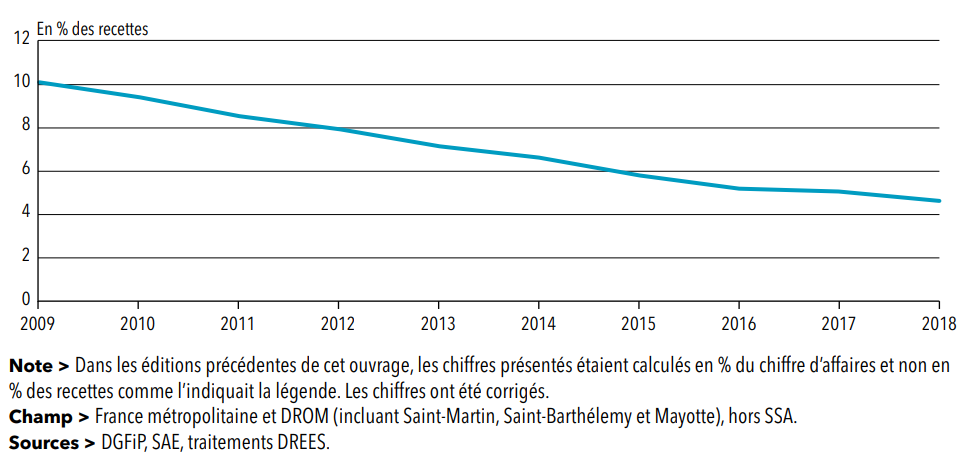

Le volume de la production non marchande est calculé à partir d’une méthode « output » par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) [8]. Les soins hospitaliers publics sont considérés comme des services non marchands. Les prix ne sont pas directement observables. L’indice de prix est donc déduit par une mesure directe du volume de service fournie par les établissements de santé publics (méthode output à partir des divers indicateurs d’activité hospitalière fournis par l’enquête Statistique annuelle des établissements [SAE] réalisée par la DREES, ainsi que des données d’activité fournies par l’Agence technique de l’information sur l’hospitalisation (ATIH).

L’indice de volume de la production est construit en pondérant par leurs coûts relatifs les indices de variation de multiples indicateurs d’activité hospitalière fournis par l’enquête « Statistique Annuelle des Établissements » (SAE), ainsi que des indicateurs d’activité obtenus via le « Programme de médicalisation des systèmes d’information » (PMSI).

La production de santé non marchande des hôpitaux se décompose en un certain nombre de traitements pouvant être regroupés en trois grands postes. Pour chacun de ses grands postes, un indice de volume est construit :

* les soins de court séjour médical-chirurgie-obstétrique (MCO) : les données du PSMI fournissent par Groupe Homogène de Malades (GHM, au nombre de 600) des nombres de séjours et de journées (assimilé à un indice de quantité) ainsi que des coûts unitaires par séjour (utilisés pour la pondération).Ces différentes données permettent de construire un indice de volume.

* les soins de suite et de réadaptation (SSR) : les données de la SAE fournissent des quantités sur le nombre d’entrées en hospitalisation complète et partielle. Ces informations sont assimilées à un indice de volume.

* la psychatrie : les données de la SAE fournissent des quantités sur le nombre d’entrées en hospitalisation complète et partielle. Ces informations sont assimilées à un indice de volume.

3/ La méthode en France

a) Moyenne des évolutions des quantités pondérées par le poids financier de chaque poste

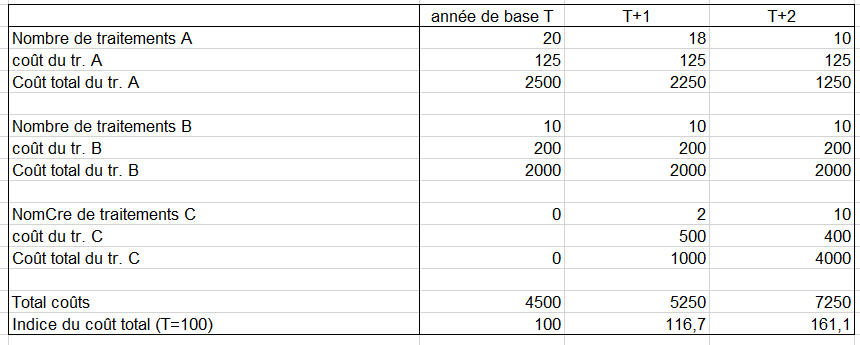

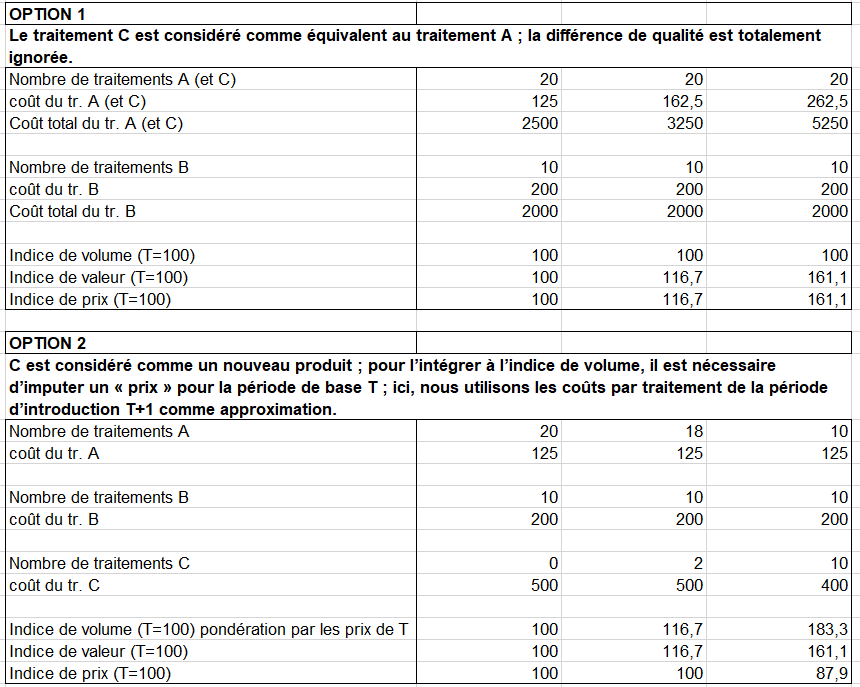

En pratique, il faut disposer d’une mesure des quantités à un niveau de postes fin et dans une nomenclature qui soit la même entre l’année de base et l’année considérée (par exemple une version de la nomenclature des Groupes homogènes de malades, GHM). Si cette condition n’est pas remplie, un travail préliminaire de reclassement doit être effectué pour disposer d’une nomenclature constante, comme cela est fait dans le cas des GHM lors des changements de nomenclature.

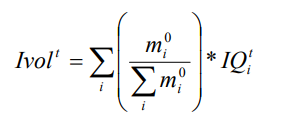

L’indice de volume est alors défini comme l’évolution de la valeur de la production au prix de l’année de base. Dans le cas d’indices chaînés comme c’est le cas dans le Compte de la santé, l’année de base est simplement l’année précédente. L’indice de volume possède une autre expression équivalente, qui est celle utilisée en pratique pour les calculs. Dans cette expression, l’évolution du volume est obtenue comme la moyenne des évolutions des quantités relatives à chaque poste élémentaire, moyenne pondérée par le poids financier de chaque poste l’année de base. Si i désigne un poste dont on observe les quantités, l’évolution par rapport à l’année de base de ces quantités, le poids financier du poste de l’année de base, l’indice de volume global se calcule selon la formule suivante.

Pour calculer l’indice de volume, il suffit donc de disposer de l’évolution des quantités au sein de chaque poste élémentaire, ainsi que de la structure en valeur de ces postes l’année de base. Dans la formule, la pondération est l’élément qui différencie l’indice de volume d’une simple addition de toutes les quantités. Cette pondération traduit le fait que les quantités élémentaires ne peuvent être additionnées simplement car les produits élémentaires correspondants sont dissemblables et leur agrégation doit tenir compte des différences de qualité existant entre eux. Une méthode aussi fruste qu’une simple sommation des quantités négligerait par exemple l’effet de la déformation de la structure entre produits de qualités différentes.

Au niveau des postes les plus élémentaires, l’indice de volume se confond avec l’évolution de la quantité. Mais ce n’est pas le cas à un niveau plus agrégé, où le volume devient un indice synthétique qui ne mesure pas seulement l’évolution des quantités produites mais également, par le truchement de la pondération, celle de la qualité des produits. Ainsi, si la structure d’activité se déforme en faveur des actes ou produits les plus coûteux, le volume peut augmenter même avec une diminution ou une stagnation des quantités.

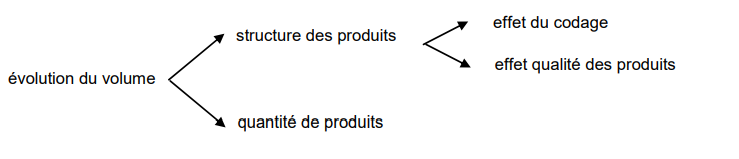

La modification de la structure des produits résulte en général d’une augmentation de la qualité des produits, les produits anciens de moindre qualité étant peu à peu remplacés par des produits nouveaux. Lorsque la nomenclature des produits est fortement revue, l’effet structure ainsi calculé peut également inclure un effet codage non négligeable. C’est ce qui s’est passé en 2009 avec le passage à la version 11 de la classification des GHM (groupes homogènes de malades), qui peuvent être considérés comme des produits élémentaires. La nouvelle version considérablement accru le nombre de postes de la nomenclature, en distinguant dans la V11 plusieurs niveaux de sévérité pour chaque ancien poste de la V10. À l’effet qualité, qui correspond à un accroissement réel de la lourdeur des cas traités s’est ajouté un effet purement dû au codage. La séparation de l’effet qualité pur de l’effet codage, qui se traduit dans l’observation par une augmentation des GHM avec complications, est statistiquement difficile à établir. Pour ce qui est du passage à la V11 des GHM, l’ATIH donne une estimation de l’effet codage qui se situerait autour de 2 % pour une augmentation du volume économique de 3,8 % (établissements ex-DG).

b) Un indice de volume global basé sur l’activité de trois secteurs : MCO, PSY, et SSR

L’indice de volume calculé par la méthode « output » possède de bonnes propriétés d’agrégation, ce qui permet, pour obtenir l’indice global, de procéder de manière emboîtée, en calculant des indices de volume à un niveau intermédiaire d’agrégation et en agrégeant ensuite ces indices intermédiaires avec la bonne pondération. Cette propriété permet même d’améliorer l’estimation en intégrant au niveau intermédiaire de calcul des informations extérieures sur la structure financière.

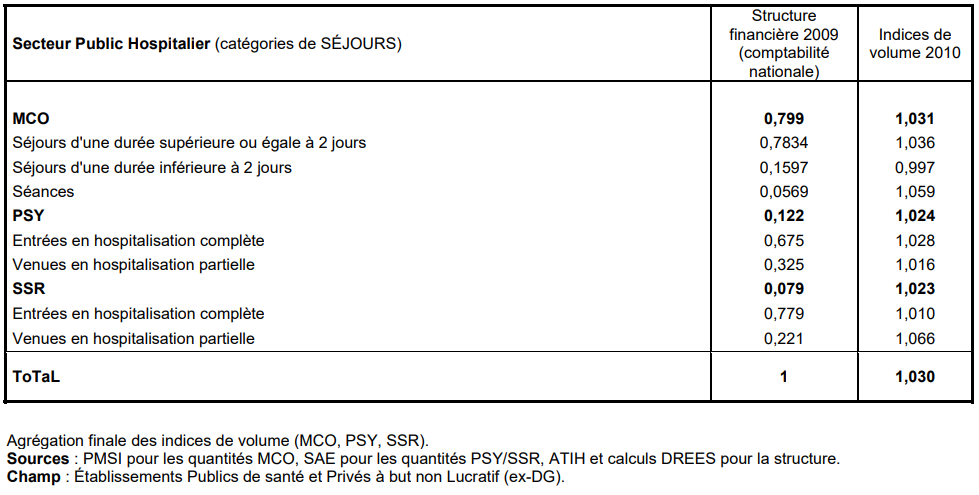

Dans le cadre du Compte de la santé, cette propriété est utilement mise à contribution pour décomposer le calcul en faisant apparaître comme niveau intermédiaire les trois grands domaines d’activité aux modalités de financement différenciées, dont on connaît par ailleurs les poids financiers relatifs : soins de court séjour de médecine, chirurgie, obstétrique (MCO),soins de suite et de réadaptation (SSR) et psychiatrie (PSY). Pour ces trois grands domaines, les données existantes permettent une approche par la mesure de l’activité. Il est ainsi possible de calculer des indices de volume élémentaires pour chacune des trois grandes activités du secteur public hospitalier.

Dans le calcul de l’indice global, l’activité MCO est prépondérante en termes de poids financier et contribue pour l’essentiel à la valorisation de l’indice de volume global (tableau suivant). Néanmoins, la contribution de chaque domaine ne dépend pas seulement de la pondération mais également de l’ordre de grandeur des indices élémentaires. Ainsi, le poste SSR, malgré un poids relativement réduit, peut avoir une contribution significative les années où son activité est très dynamique.

Calcul final de l’indice de volume » output » entre 2009 et 2010

4/ Les évolutions des prix de la santé marchande et non-marchande

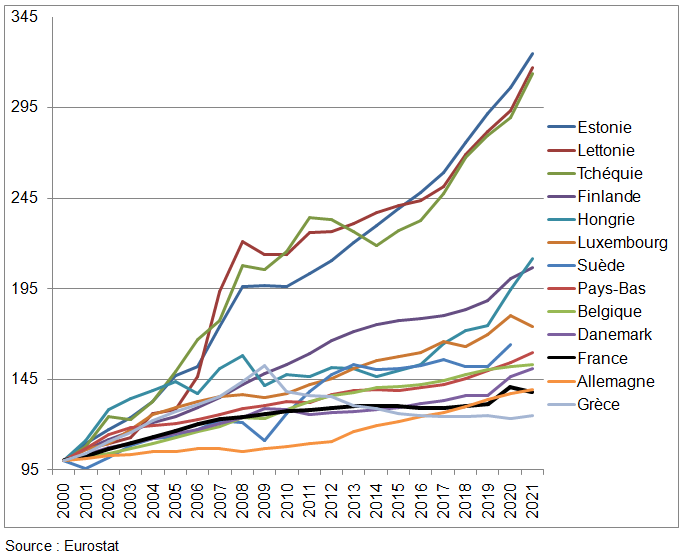

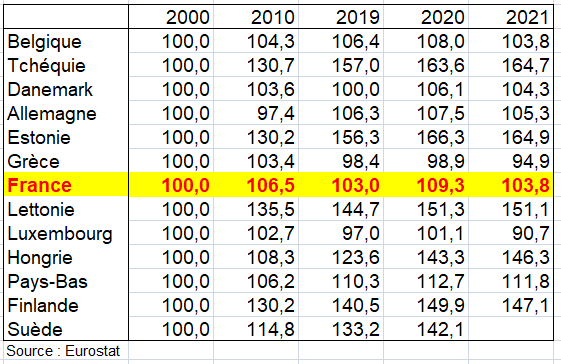

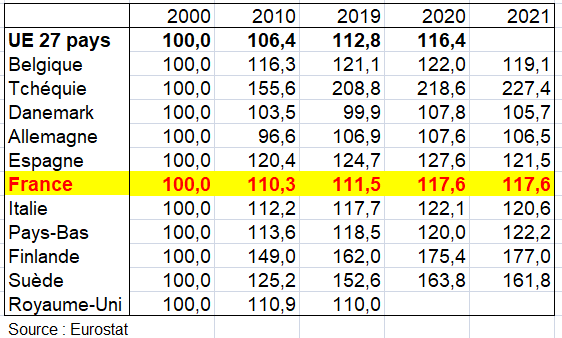

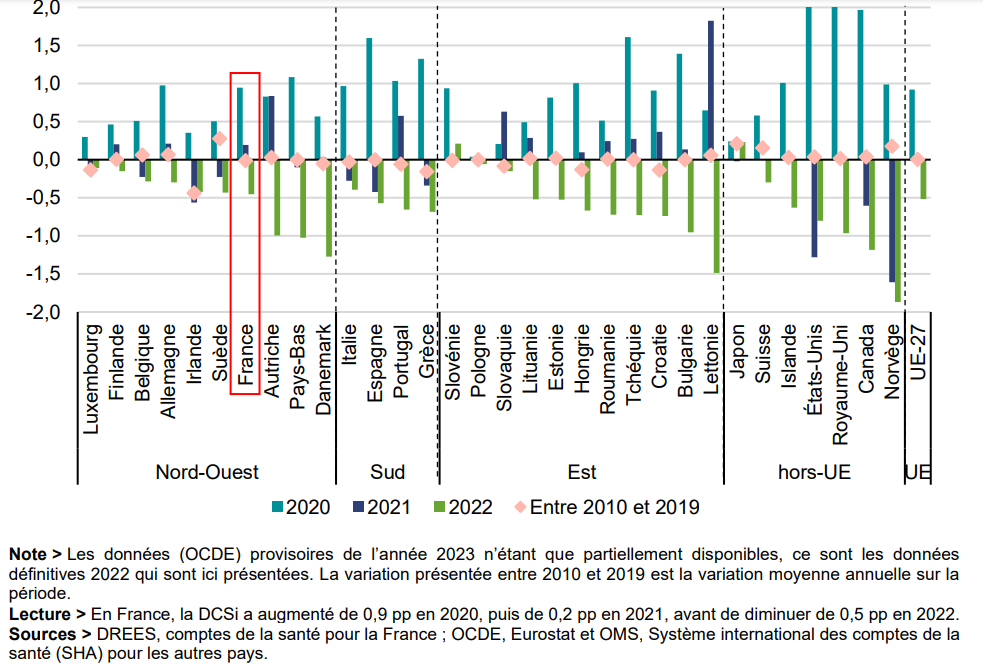

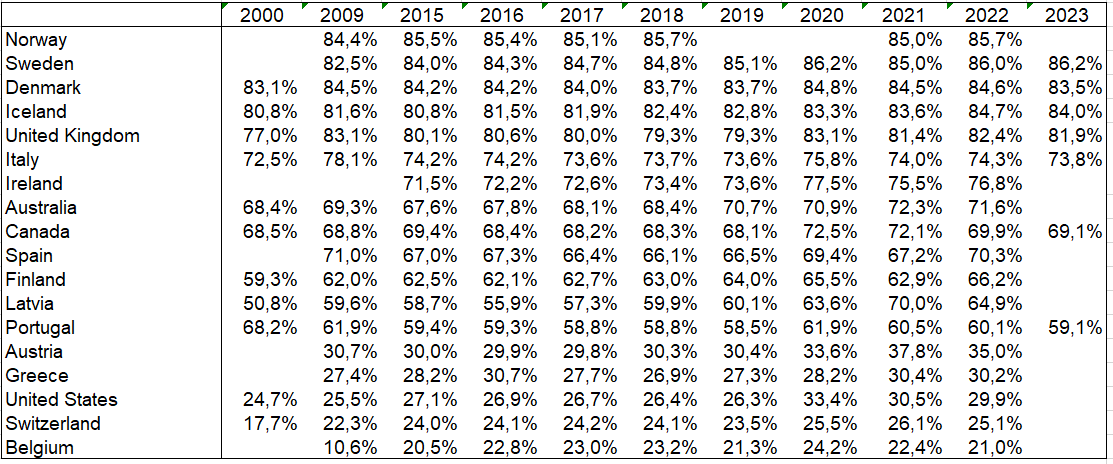

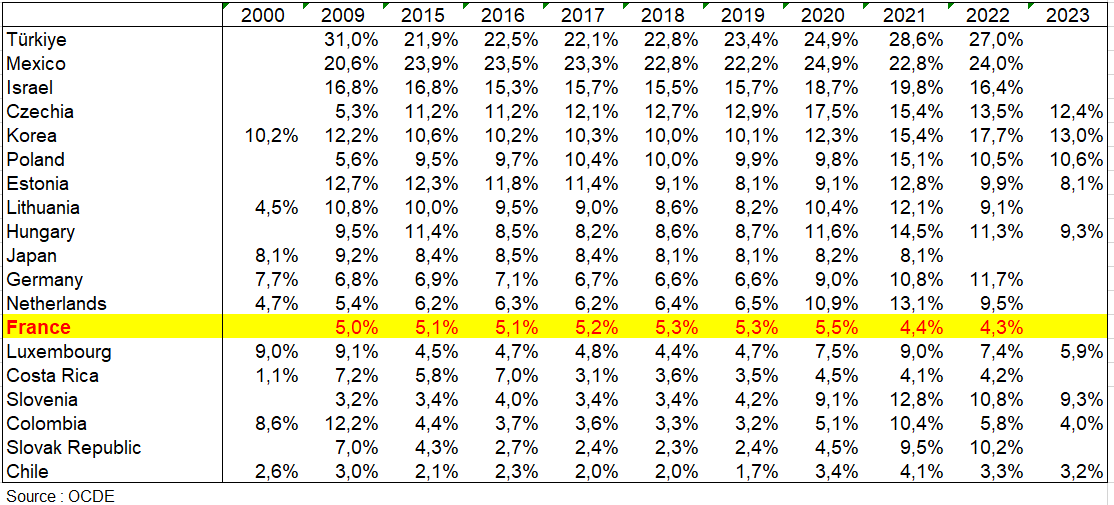

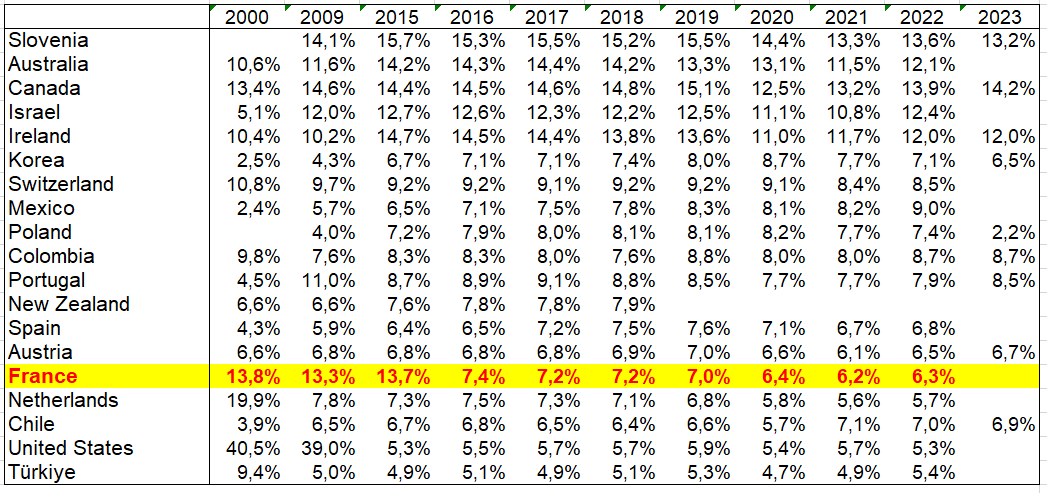

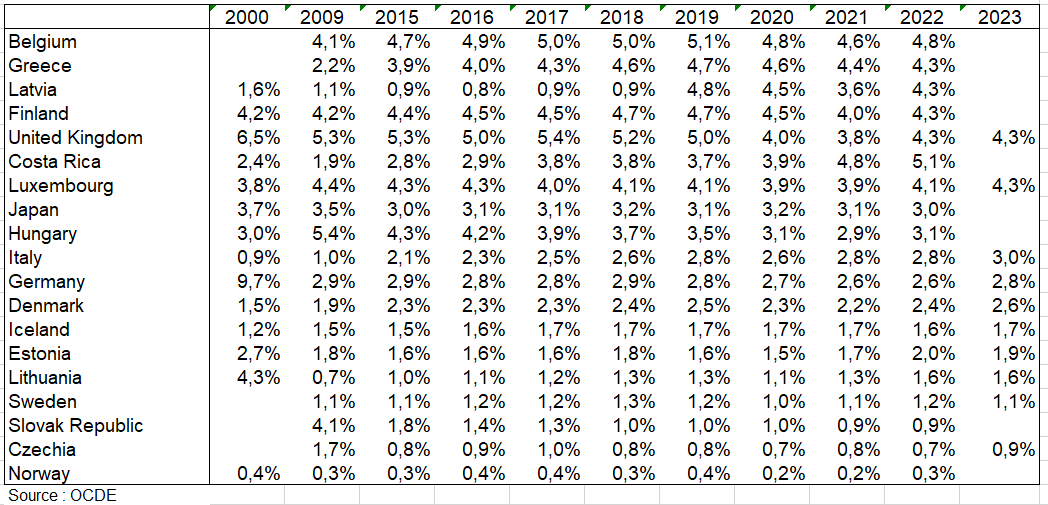

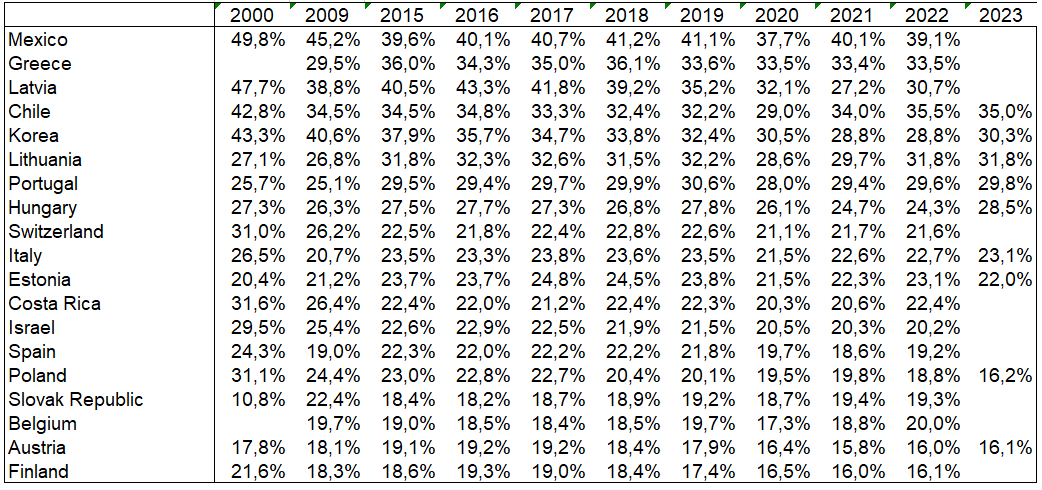

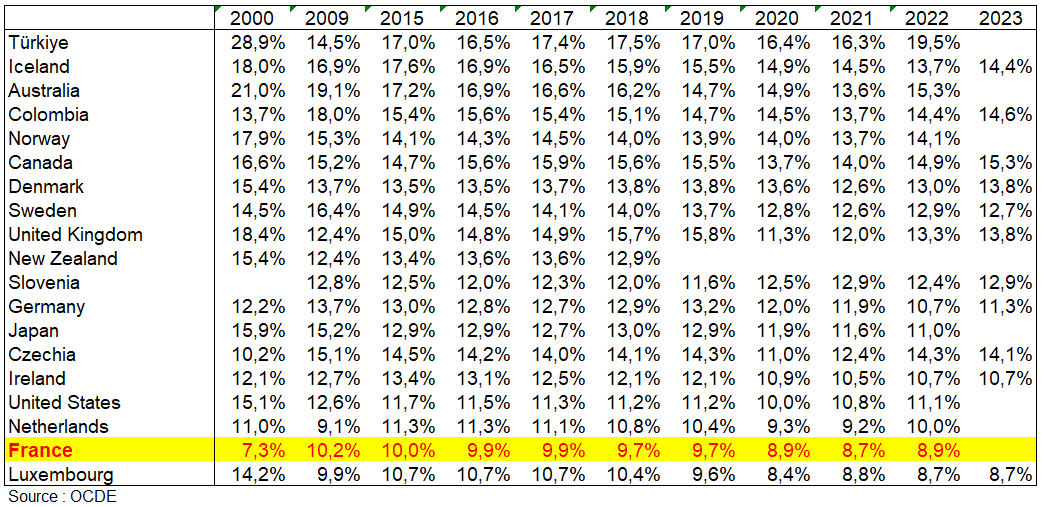

Le prix relatif de la production de la santé et soins évolue plutôt plus faiblement en France que celui des autres pays. Les courbes de la Finlande et de la Suède (pays de l’ouest de l’UE) augmenteraient fortement. Le prix relatif de la production la santé par rapport au total de l’économie évolue faiblement en France comme en Belgique (103,8), un peu plus faiblement qu’en Allemagne (105,3) voire aux Pays-Bas (111,8). On constate toutefois une évolution un peu plus forte du prix relatif de la VA de la Santé en France que dans l’UE des 27 pays : +17,6% contre +16,4% en 2020 base 100 en 2000. Plus surprenant est l’évolution du prix relatif de la VA en Allemagne : +5,7%. Le prix relatif de la VA de la santé évolue toutefois plus faiblement qu’en Belgique : +22% alors que les prix relatif de production évoluent au même rythme (voir ci-dessus).

Évolution des prix de production de la santé humaine base 100 en 2000 en %

Évolution des prix relatifs (à l’ensemble) de production de la santé base 100 en 2000 en %

Évolution des prix relatifs (à l’ensemble) de la valeur ajoutée de la santé base 100 en 2000 en %

VIII – QUALITÉ DES SOINS ET POLITIQUE DE SANTÉ

On vient de voir que la question de la qualité est déterminante dans le calcul du partage volume-prix. Mais elle l’est aussi dans l’analyse de la santé d’un pays. Il est très difficile d’évaluer cette qualité et de la comparer entre les pays (voir page Secteur tertiaire). La qualité ne signifie pas exactement le résultat pour l’usager qui se mesure par des enquêtes de satisfaction. Elel ne signifie pas non plus le bien-être. Cette qualité dans la santé concerne les équipements à commencer par les matériels et les lits des hôpitaux qu’on a déjà étudié pour la France. Ici il s’agit de comparaisons entre pays.

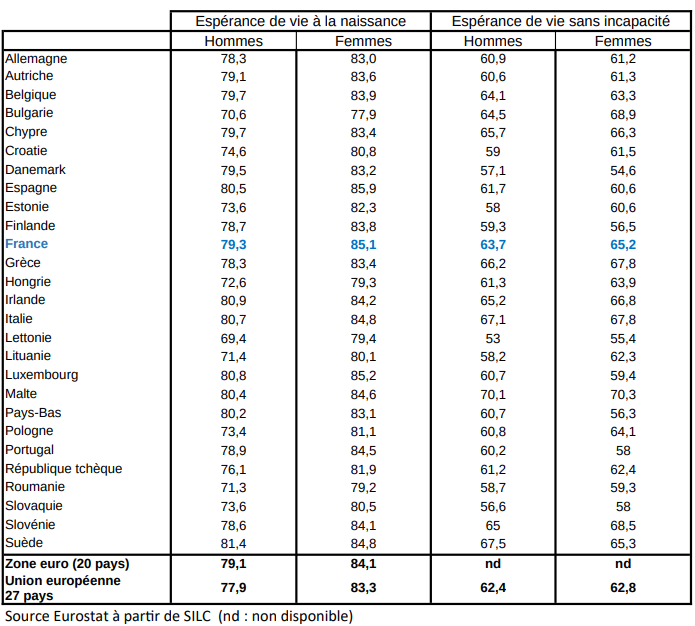

L’espérance de vie serait plus un indicateur de bien-être qu’un indicateur de résultat (voir page PIB et bien-être). Il nous semble que le résultat tient plutôt aux besoins de santé non satisfaits ou aux places (lits) dans les hôpitaux. mais d’autres indicateurs sur la qualité des soins devraient être pris en compte (voir page Comptes satellites).

1/ Les déserts médicaux

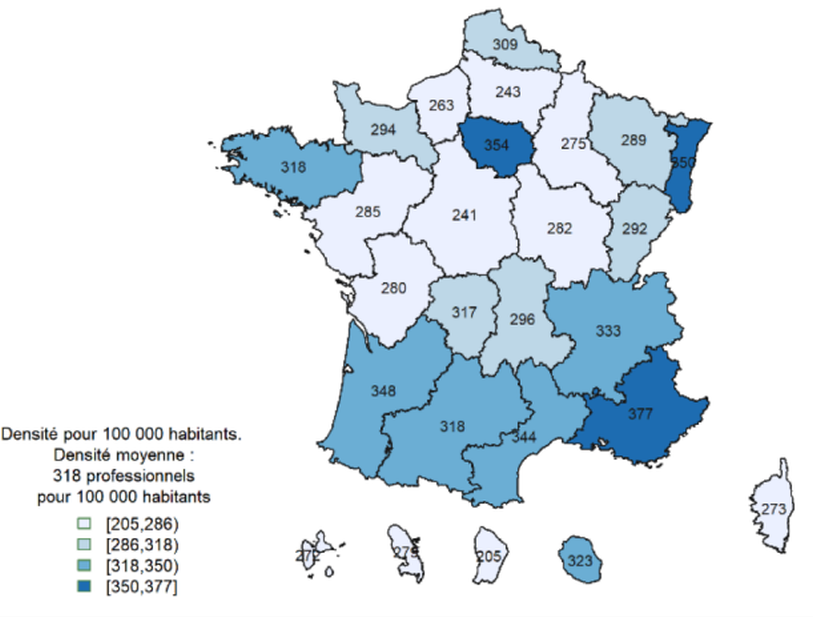

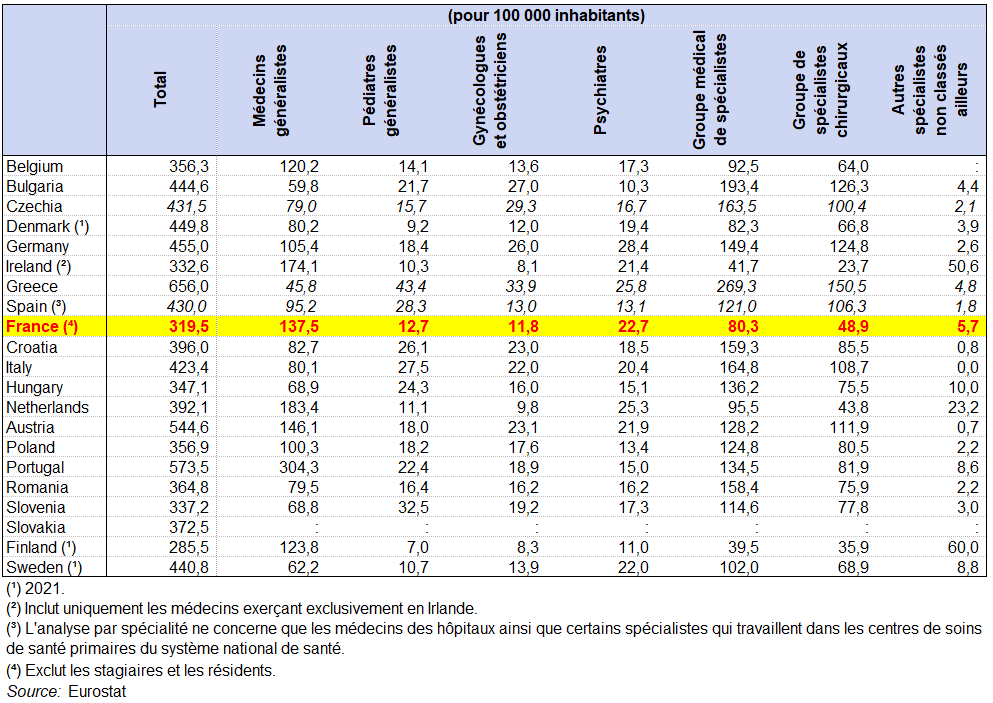

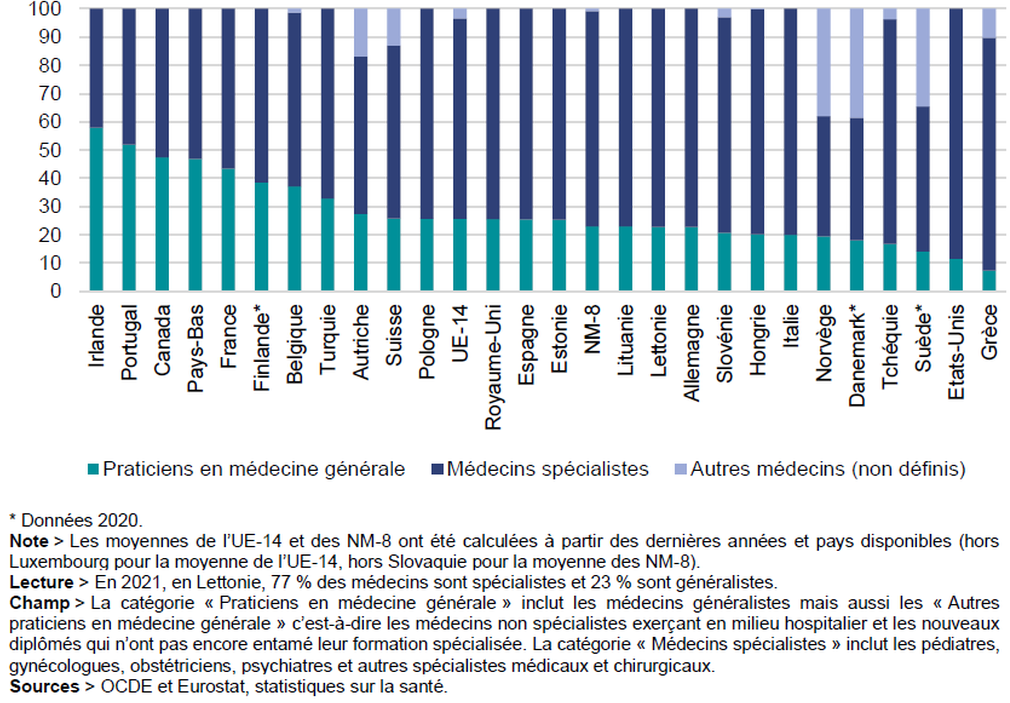

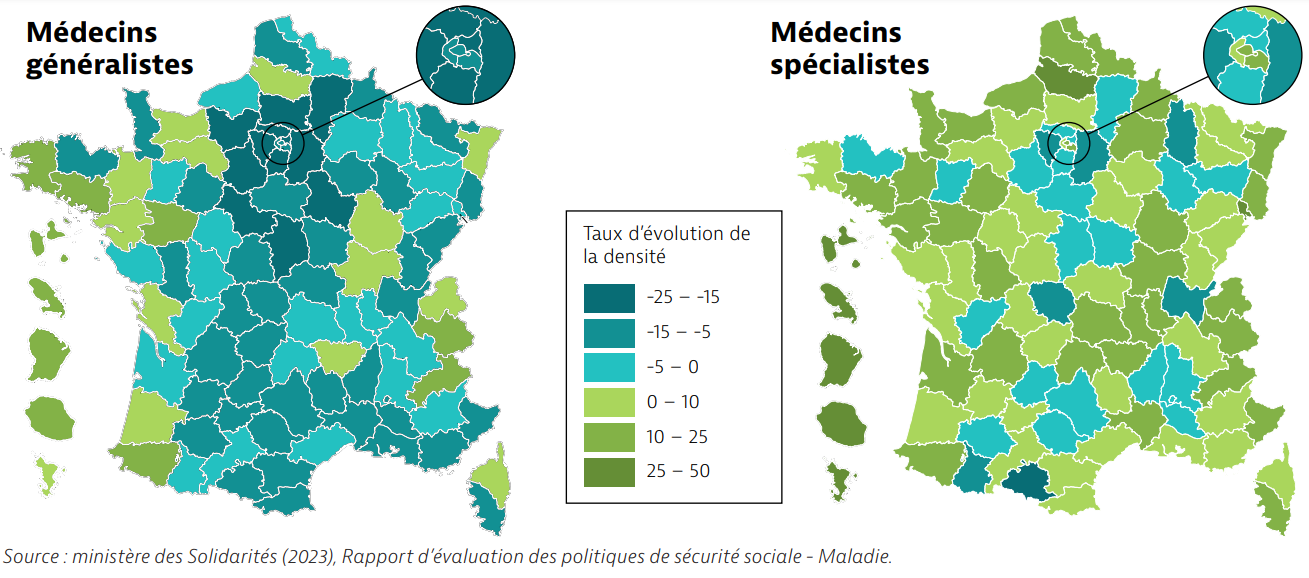

Sur l’ensemble du territoire, la densité médicale représente le nombre de médecins par habitants. Au 1er janvier 2022, l’Atlas de démographie médicale dénombre 121 médecins généralistes en moyenne pour 100 000 habitants (141 en 2010). Les disparités entre les territoires demeurent importantes, mais elles n’opposent plus les territoires ruraux aux villes. En métropole, les écarts de densité en médecine générale entre les départements les plus défavorisés et les départements les mieux dotés sont de l’ordre de 1 à 2.

En 2021, comme en 2012, les médecins sont, davantage que la population totale, concentrés dans la moitié sud de la France ainsi qu’en Île-de-France. La densité de médecins la plus élevée est en région Provence-Alpes-Côte d’Azur (377 médecins pour 100 000 habitants). La région Île-de-France bénéficie d’une couverture importante avec 354 médecins pour 100 000 habitants mais avec une situation contrastée. L’Île-de-France est la région la mieux dotée en spécialistes mais la densité en médecins généralistes y est inférieure de plus de 11% à la moyenne nationale.

Les quartiers prioritaires de la ville, mais aussi des départements comme la Seine-Saint-Denis, sont particulièrement touchés par le manque de médecins (baisse de la densité médicale de 5,4% en 2022). Les spécialistes y sont en moyenne trois fois moins nombreux que dans les autres unités urbaines. 93 départements voient leurs effectifs de généralistes baisser et les mesures prises depuis 2012 pour réduire les disparités territoriales n’ont pas produit les effets escomptés. Les agences régionales de santé (ARS) définissent, par exemple, des zones déficitaires. La quasi-totalité des installations de médecins se fait en dehors de ces zones malgré les aides à l’installation qui y sont proposées.

Les inégalités sont avant tout infra-départementales. Les zones les moins dotées sont les zones rurales en périphérie des villes, ou celles, proches de grandes villes mais qui échappent à leur « rayonnement » économique. Cette situation est d’autant plus problématique qu’elle suit les contours des inégalités sociales et les accentue.

Pendant que les demandes de soins augmentent sur le territoire français, l’offre d’accès aux soins de premier recours (généralistes, spécialistes en accès direct, infirmiers, kinésithérapeute, dentistes, orthophonistes, psychologues) ne suivrait pas. Les écarts continuent de s’accroître entre les zones géographiques, et cela s’accompagne souvent d’une dégradation de la relation entre professionnels de santé et patients.

Depuis la fin des années 90, différents plans se sont succédé pour tenter d’organiser les soins de premier recours entre les territoires. La Cour des comptes constate que les aides proposées ne sont pas ciblées et peu tournées vers les territoires les plus en difficultés. Les mesures sont ambitieuses, mais trop dispersées selon la Cour des comptes qui affirme que l’ « organisation des soins de premiers recours n’a pas été structurée comme une politique publique ».

Pour mieux organiser l’accès aux soins de santé, la Cour des comptes propose de mobiliser les groupements hospitaliers de territoire afin qu’ils déploient des centres de santé dans les endroits carencés. Elle propose d’améliorer la coopération entre les professionnels de santé en passant par des aides pour favoriser la coordination.

Plusieurs propositions font écho aux recommandations du rapport d’information du Sénat sur « les collectivités à l’épreuve des déserts médicaux ». Datant de 2021, le rapport défend une série de propositions pour inciter « l’installation des médecins dans les zones sous-denses ». La Cour des comptes encourage quant à elle « les médecins à venir exercer à temps partiel dans les zones manquant de professionnels de santé ». Elle préconise également d’allouer des aides à la création d’emplois d’assistants médicaux sur des critères de priorités territoriales.

La loi Valletoux de 2023 est une première étape sur le chemin de l’accès aux soins partout et pour tous. Elle représente un palier essentiel et propose quelques dispositions concrètes alors que 87 % du territoire français est dans une situation de « désert médical ». La loi encourage l’installation de longue durée des médecins sur un territoire par des mesures coercitives. Pour y arriver, elle interdit notamment l’intérim en début de carrière et limite à une fois tous les dix ans les bénéfices de certaines aides à l’installation pour les médecins ou certaines exonérations. Mais pour le moment, le système de santé est bien loin d’être sorti d’affaire.

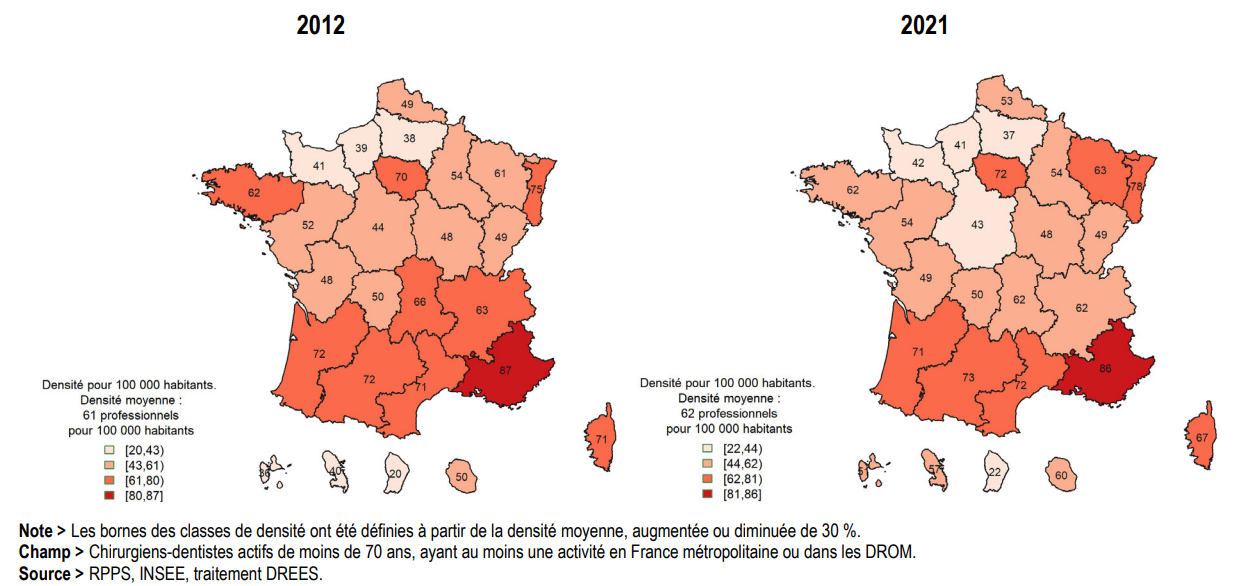

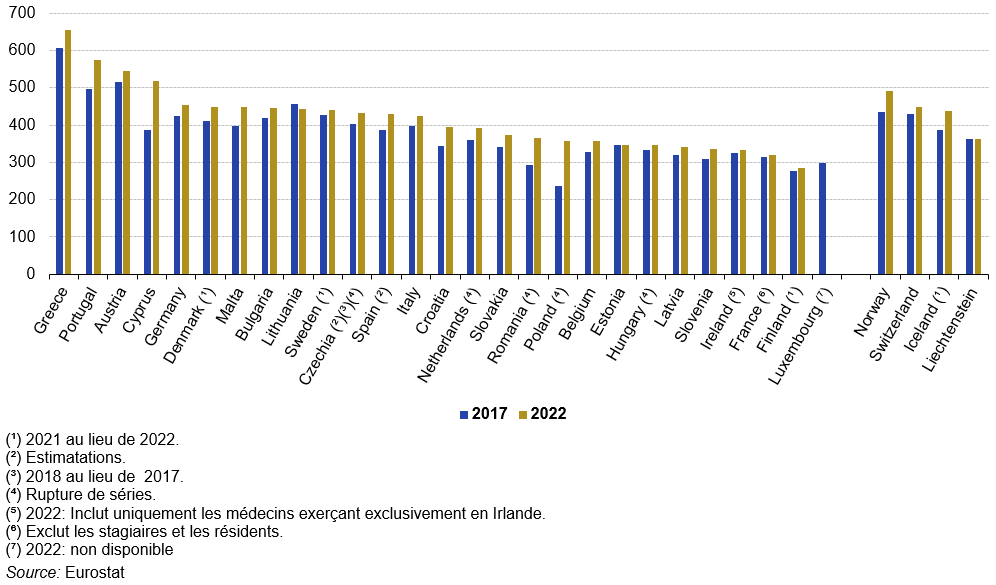

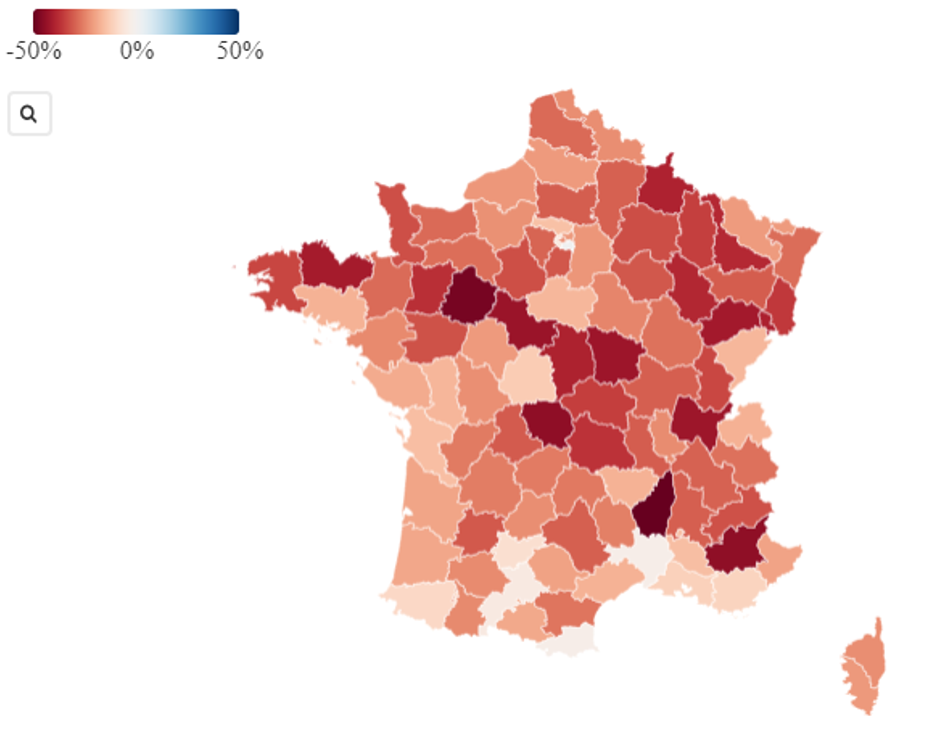

Densités régionales de chirurgiens-dentistes (anciennes régions) en 2012 et 2021

2/ Mortalité évitable et dépenses de prévention

a) Mortalité évitable

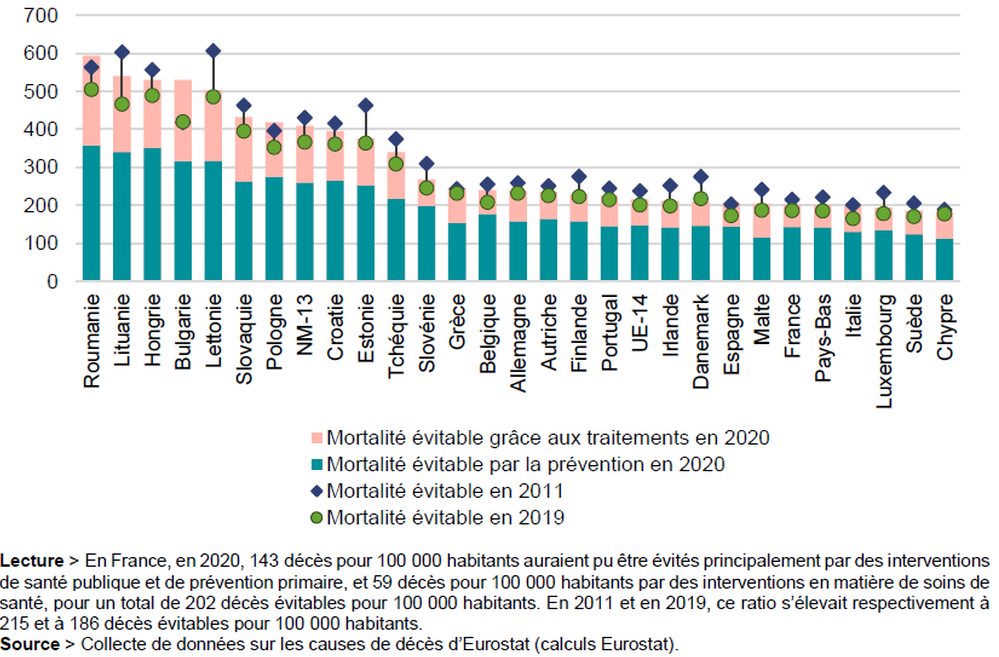

On distingue deux types de mortalité dite évitable : (1) par la prévention primaire, c’est-à-dire avant que les effets sur la santé ne se produisent et (2) par le traitement, grâce au dépistage des maladies à un stade précoce, via des soins de santé efficaces et prodigués à temps. La somme de ces deux taux constitue l’indicateur global de mortalité évitable. Le taux de mortalité évitable grâce à la prévention primaire est de 147 décès pour 100 000 habitants en 2020 (graphique suivant). Il est inférieur à 125 en Suède, à Malte et à Chypre (respectivement 123, 115 et 112 décès évitables pour 100 000 habitants). À l’inverse, les taux les plus élevés de décès prématurés sont observés en Roumanie (358 décès pour 100 000), en Hongrie (350 décès pour 100 000) et en Lituanie (340 décès pour 100 000), et tiennent pour l’essentiel à des taux nettement plus élevés de mortalité par cardiopathie ischémique, accidents et consommation d’alcool dans ces pays, ainsi qu’à une forte prévalence du cancer du poumon en Hongrie (OCDE, 2021). En France, en 2020, 143 décès sont évitables par la prévention primaire pour 100 000 habitants ; ce taux est légèrement inférieur à la moyenne des pays de l’UE-14, malgré une consommation d’alcool et de tabac supérieure à la moyenne européenne.

En 2020, le taux de mortalité évitable grâce aux traitements est bien inférieur à celui de la mortalité évitable grâce à la prévention. Il s’établit en moyenne à 68 pour 100 000 habitants dans les pays de l’UE-14 et à 149 dans les pays ayant rejoint l’UE après 2004 (NM-13), La France et les Pays-Bas présentent le plus faible taux de mortalité évitable par traitement (59 décès pour 100 000 habitants), suivi du Luxembourg (60 décès pour 100 000 habitants). En France, les premières causes de mortalité évitable grâce à des traitements sont le cancer colorectal, la cardiopathie ischémique, le cancer du sein, les accidents vasculaires cérébraux et la pneumonie. Trois pays présentent des niveaux de mortalité évitable grâce aux traitements supérieurs à 200 décès pour 100 000 habitants : la Roumanie, la Bulgarie et la Lituanie (avec respectivement 235, 213 et 200 décès pour 100 000 habitants).

Mortalité évitable grâce aux traitements et à la prévention primaire, en 2020, 2019 et 2011 pour 100 000 habitants

b) Dépenses préventives

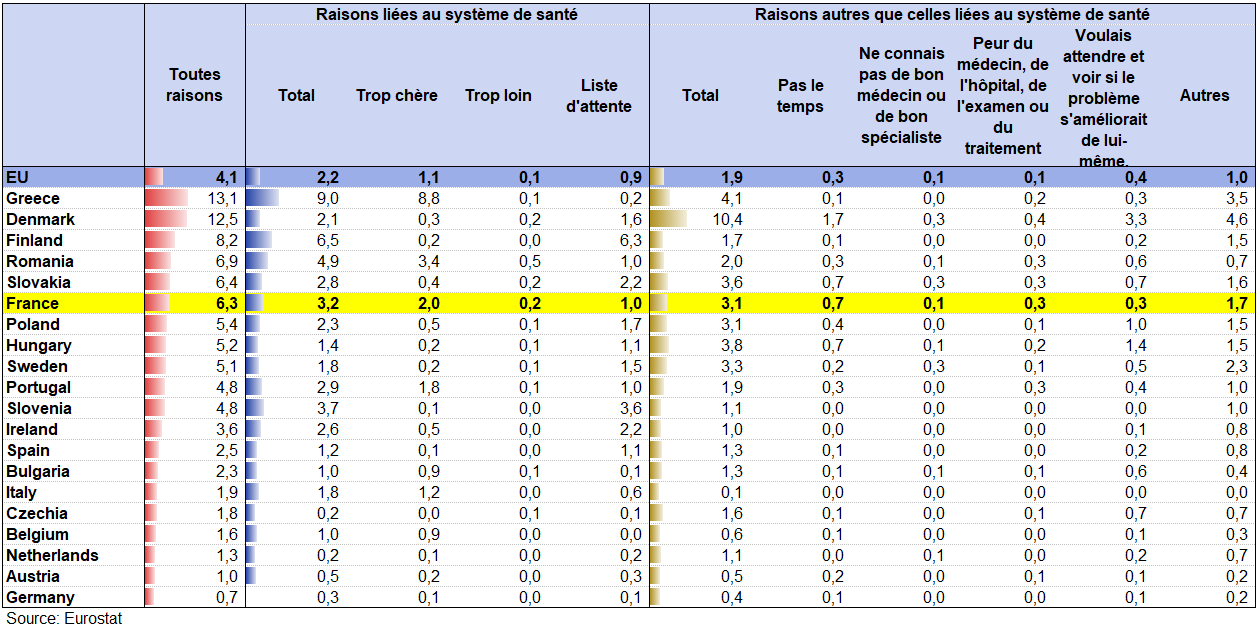

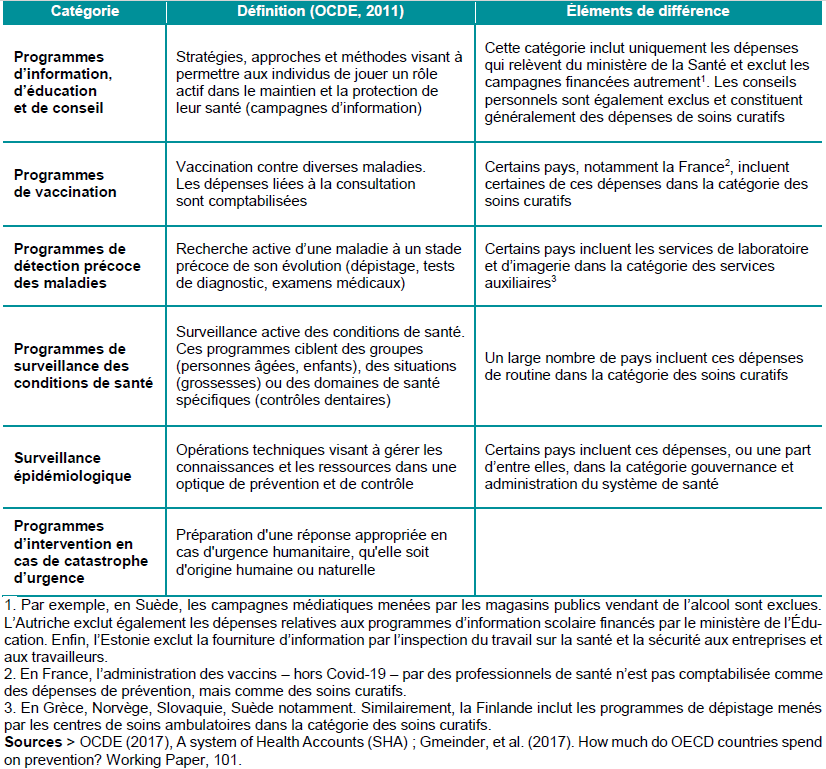

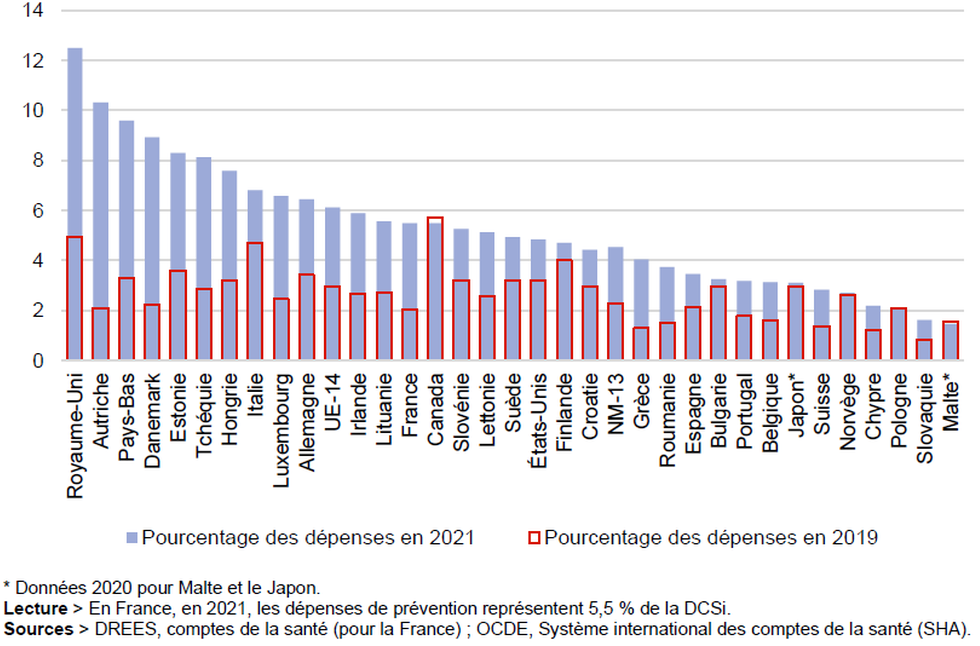

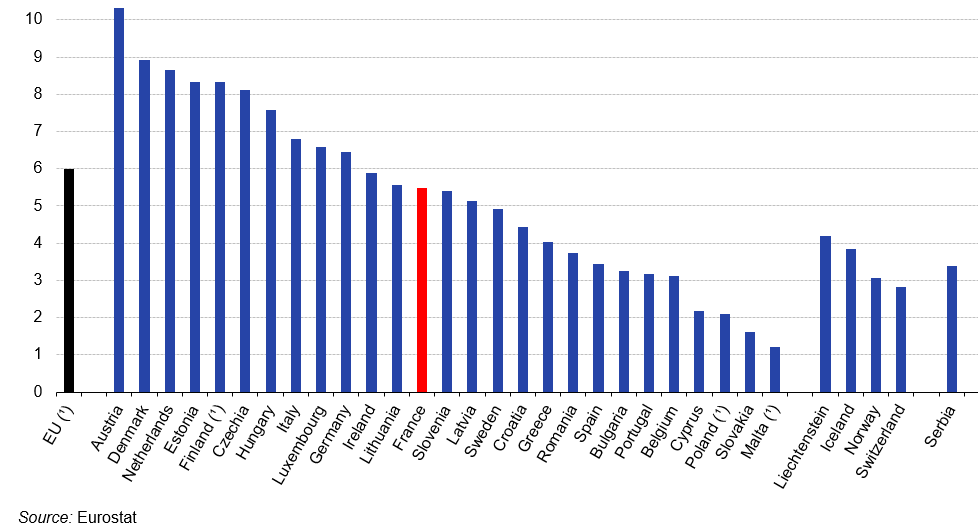

Les soins préventifs sont définis dans le Système du compte de la santé, harmonisé au niveau international (SHA), comme « toute mesure visant à réduire ou éviter le nombre ou la gravité des blessures et des maladies, leurs séquelles et leurs complications ». Ils incluent six catégories de soins dont les définitions peuvent différer selon les pays. Le tableau suivant résume, pour ces six catégories, les définitions et les principales variations inter-pays. Avec 6,0 % des dépenses de santé courantes dans l’ensemble de l’UE, les soins de santé préventifs ont joué un rôle nettement plus important dans le système des comptes de la santé en 2021 qu’en 2020, où leur part était de 3,5 %.

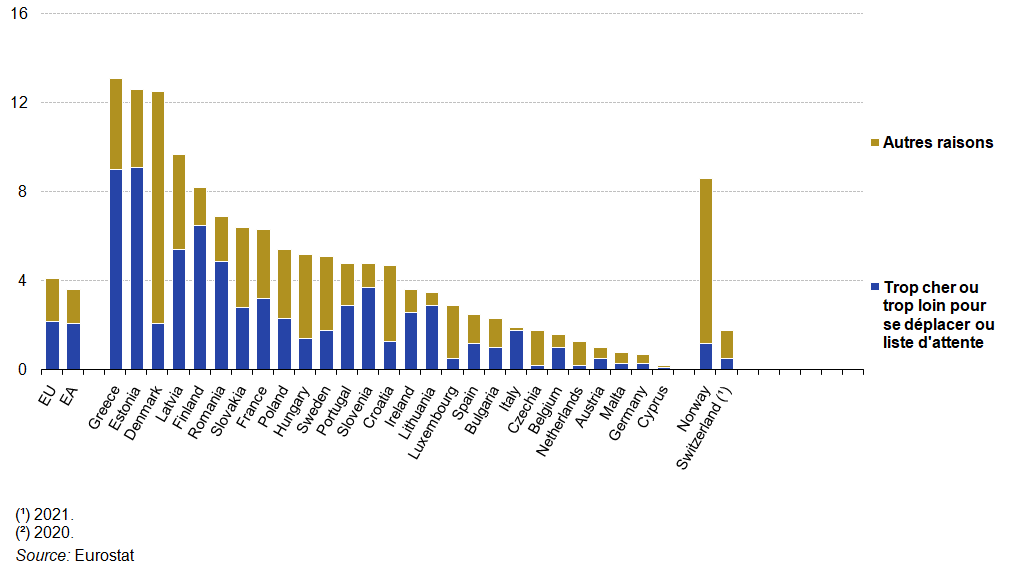

En 2021, la part des dépenses de soins de santé préventifs dans les dépenses totales de santé était la plus élevée parmi les États membres de l’UE en Autriche, à 10,3 % (graphique suivant). Le Danemark (8,9 %) et les Pays-Bas (8,7 %) ont enregistré les parts les plus élevées, tandis que des parts supérieures à 7,0 % ont également été enregistrées pour l’Estonie, la Finlande, la Tchéquie et la Hongrie. À l’autre extrémité du classement, quatre États membres ont déclaré des parts inférieures à 3,0 %: Chypre (2,2 %), la Pologne (2,1 %), la Slovaquie (1,6 %) et Malte (1,2 %).

Pour la quasi-totalité des pays étudiés, à l’exception du Canada et de Malte, une augmentation significative des dépenses consacrées à la prévention entre 2019 et 2021 est observée. Ce dynamisme des dépenses de prévention s’explique en partie par l’augmentation des dépenses de dépistage et de vaccination contre le Covid-19. Cette proportion a ainsi rapidement augmenté en Autriche (+8,2 pp), au Royaume-Uni (+7,5 pp), au Danemark (+6,7 pp) et aux Pays-Bas (+6,3 pp). En France, la part des dépenses de santé consacrée à la prévention a augmenté de 3,5 pp entre 2019 et 2021.

Allant d’un pic de 5,6 % des dépenses de santé courantes en 2020 à un faible niveau de 1,0 %, les soins de santé préventifs constituent une fonction relativement faible au sein du système du compte de la santé (second graphique suivant) [7].

En 2020, la part des dépenses de santé préventive dans le total des dépenses de santé était la plus élevée en Finlande (5,6 %), suivie de près par l’Italie (5,5 %) et le Luxembourg (5,3 %). Dans six autres États membres de l’UE, cette part était également supérieure à la moyenne de l’UE (3,4 %). À l’autre extrémité du classement, six États membres ont déclaré des parts inférieures à 2,0 %: Pologne, Portugal (1,9 %), Grèce (1,8 %), Chypre (1,7 %), Malte (1,5 %) et Slovaquie (1,0 %).

Définitions des dépenses de prévention dans SHA

Dépenses de prévention en 2021 et 2019 en % de la DCSi

Dépenses de santé préventive en pourcentage des dépenses courantes de soins de santé, 2021 (%)

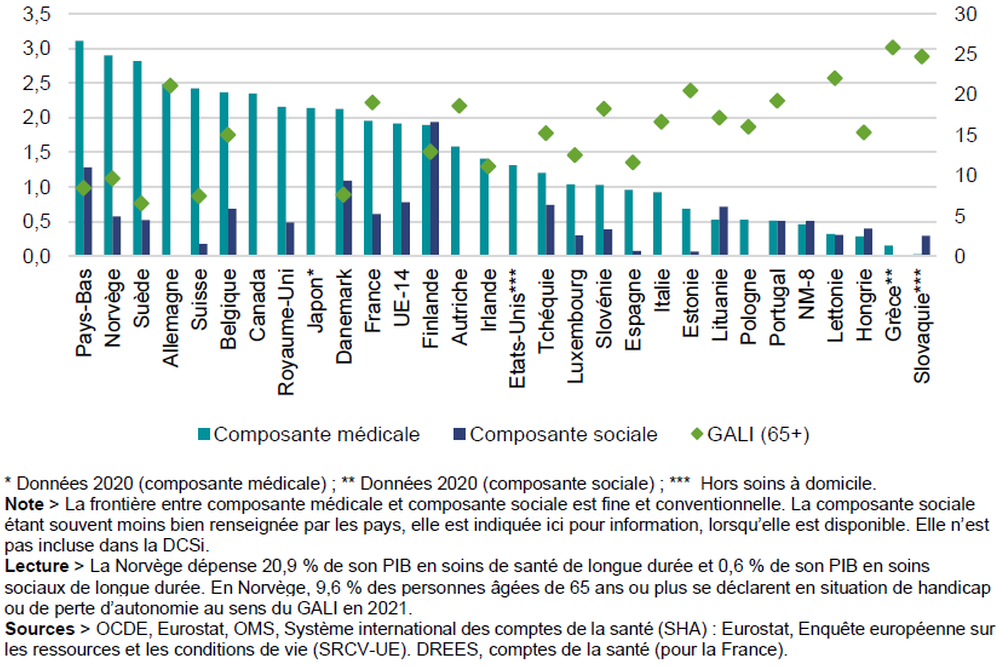

En 2021, les dépenses consacrées aux soins de longue durée (SLD), dans leur composante médicale, atteignent 1,9 % du produit intérieur brut (PIB) en moyenne dans l’UE-14, soit 17,2 % de la dépense courante de santé au sens international (DCSi). Ces dépenses regroupent les SLD aux personnes âgées en perte d’autonomie, mais aussi aux personnes en situation de handicap, qui relèvent de la santé1. Les Pays-Bas, la Norvège, la Suède et l’Allemagne consacrent entre 2,5 % et 3,1 % du PIB aux SLD en 2021 (graphique suivant). En effet, les pays scandinaves et du nord de l’Europe ont intégré depuis longtemps la prise en charge des personnes en perte d’autonomie ou en situation de handicap dans les services de santé, ainsi que dans les services sociaux. Ils proposent notamment des services de soins à domicile très développés. À l’autre extrémité, la Grèce, la Hongrie, la Slovaquie et la Lettonie consacrent moins de 0,4 % de leur PIB en 2021 aux SLD. De manière générale, l’investissement dans ce domaine est plus faible dans les pays du sud et de l’est de l’Europe. Avec 2,0 % de son PIB consacré aux SLD, la France se positionne légèrement au dessus de la moyenne des pays de l’UE-14. Au-delà des dépenses prises en compte dans la DCSi, des services et aides sociales accompagnent la dépendance et le handicap2 dans plusieurs pays, mais ceux-ci sont moins bien renseignés dans le Système des comptes de la santé harmonisée au niveau international (SHA). Cette composante sociale des SLD peut atteindre 1,3 % du PIB aux Pays-Bas. Les pays du nord de l’Europe proposent le plus souvent ces dispositifs sociaux. En France, cette composante sociale représente 0,6 % du PIB, ce qui porte l’effort total des SLD à 2,6 %.

L’indicateur global de restriction d’activité (Global Activity Limitation Indicator [GALI]) et les indicateurs portant sur les limitations fonctionnelles et sensorielles des individus permettent de comparer les différences de prise en charge des personnes âgées de 65 ans ou plus nécessitant des SLD. En première analyse, de façon relativement paradoxale, il existe une corrélation négative marquée entre la part de personnes déclarant souffrir de handicap ou de perte d’autonomie dans un pays et les dépenses dans les SLD. L’OCDE fait un constat similaire à partir de données administratives sur les bénéficiaires de SLD

Dépenses de soins de longue durée en 2021. Composantes médicales et sociales en % du PIB (à gauche) ; proportion de personnes âgées de 65 ans ou plus, handicapées ou de perte d’autonomie au sens du GALI, en % (à droite)

b) Autres indicateurs

Il n’existe pas encore de standardisation complète de la mesure de l’état de santé perçu dans les pays de l’OCDE. En Europe, un instrument standard d’enquête par entretien sur la santé a été recommandé pour mesurer cette variable. Cette recommandation est décrite dans la publication : « Enquêtes par entretien sur la santé : Vers une harmonisation internationale des méthodes et instruments », Bureau régional de l’OMS pour l’Europe, 1996, et se présente comme suit : Comment est votre santé en général ?

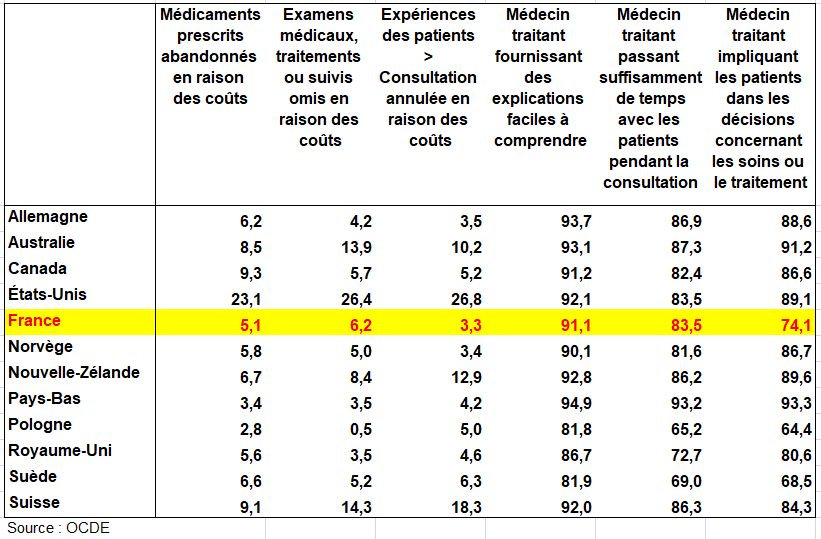

La palme des frais des soins de santé les plus élevés revient aux États-Unis. Une consultation auprès d’un médecin généraliste y coûte entre 80 et 100 dollars. En cas d’hospitalisation ou d’admission en urgence, il faut débourser au moins un millier de dollars. La facture atteint facilement les 10 000 dollars, voire beaucoup plus, si l’hospitalisation nécessite des interventions chirurgicales.

Au Canada, le coût des soins est aussi relativement onéreux. Étant donné que le tarif de la consultation est fixé librement par les praticiens, il peut varier considérablement d’un médecin à un autre, d’un quartier à un autre ou d’une région à une autre. En moyenne, il faudra compter entre 50 et 100 dollars canadiens.

Ce sont dans ces 2 pays, surtout aux États-Unis, vopire en Nouvelle-Zélande, que le pourcentage des patients annulent la consultation ou abanadonnent l’achat de médicaùent en raison des coûts.

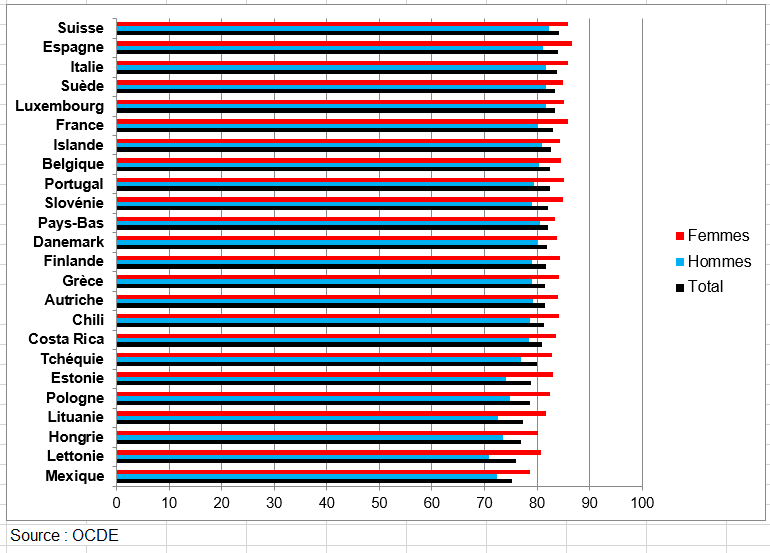

Pourcentage de la population âgée de 15 ans et plus déclarant être en bonne/très bonne santé (ou excellente) (toutes catégories de réponses positives), « passable » (ni bonne, ni mauvaise), « mauvaise/très mauvaise » (toutes catégories de réponses négatives)

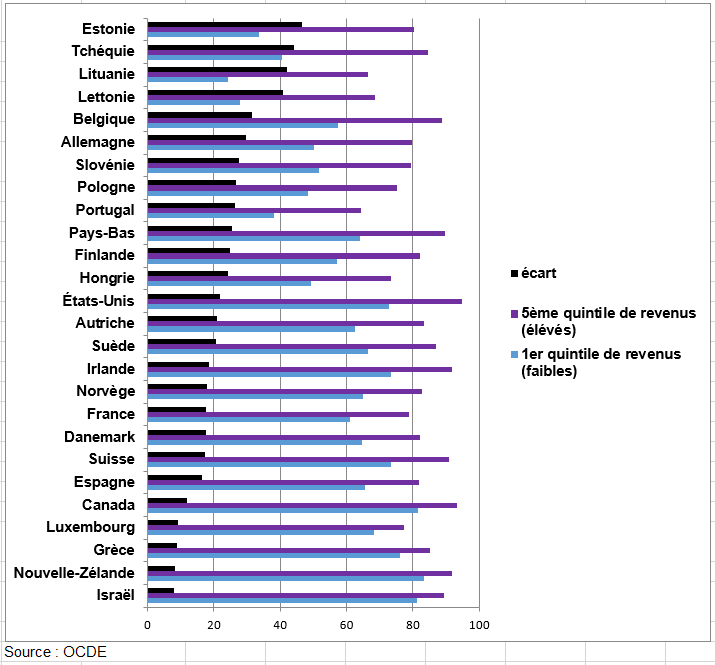

Perception de la population en bonne santé selon le statut socio-économique en % de la population du même âge

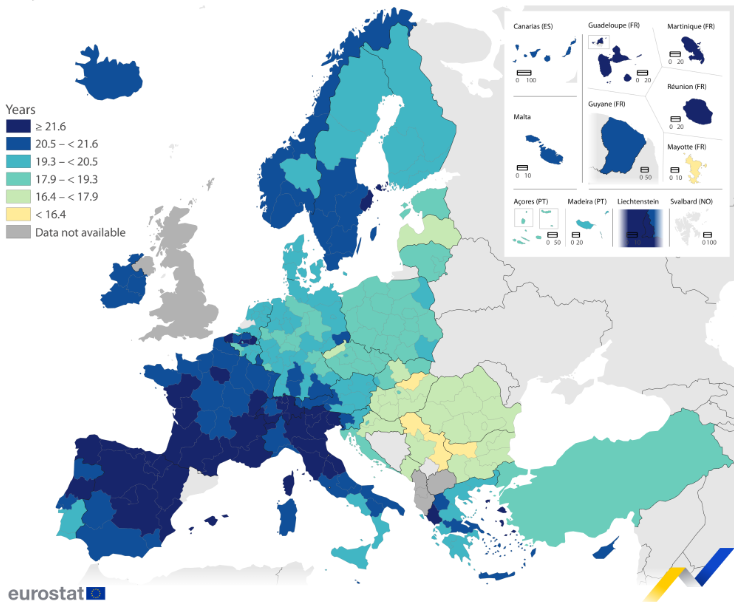

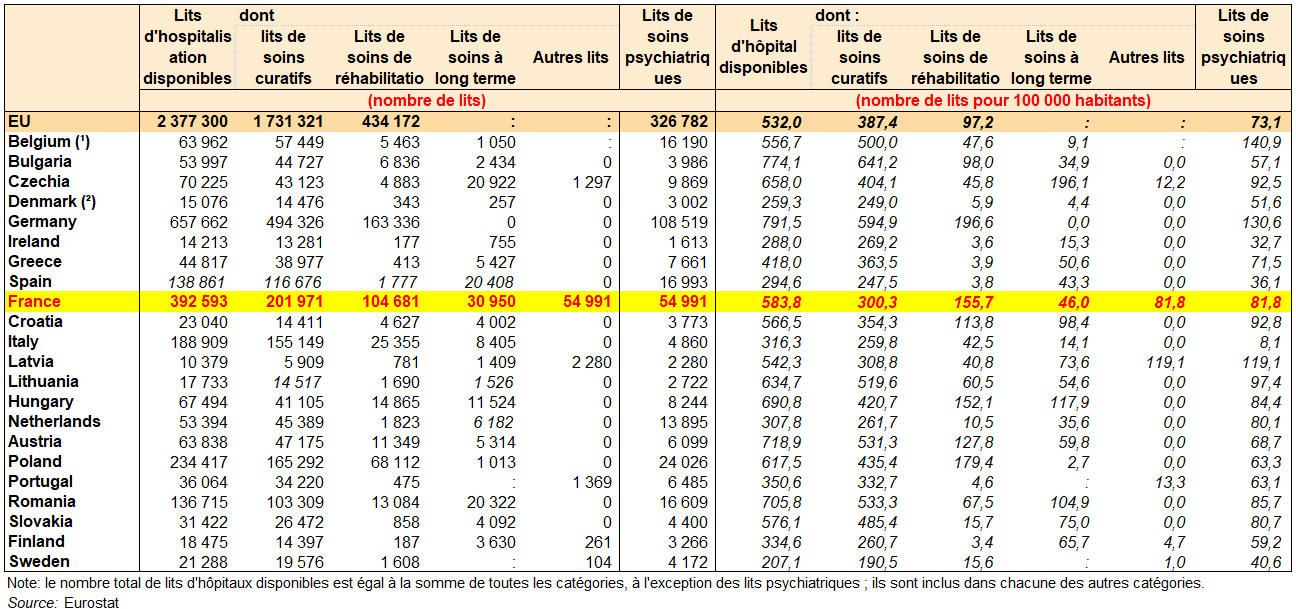

4/ Les lits d’hôpitaux dans l’UE

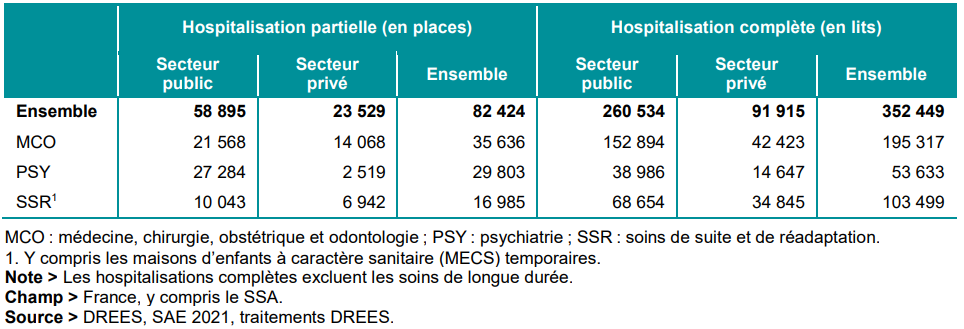

En 2019, 2,4 millions de lits d’hôpitaux étaient disponibles dans l’UE. Près des trois quarts (72,8 %) d’entre eux concernaient des soins curatifs [9]. La plus grande part du reste était constituée de lits de soins de réadaptation, suivis des lits de soins de longue durée et des lits à d’autres fins. De récents changements méthodologiques dans la classification des lits d’hôpitaux ont conduit à inclure les lits de soins psychiatriques parmi les différentes catégories de lits (curatif, de réadaptation, de soins de longue durée et autres). Cependant, un sous-total distinct pour les lits de soins psychiatriques (dans les quatre catégories) est également disponible (tableau suivant).

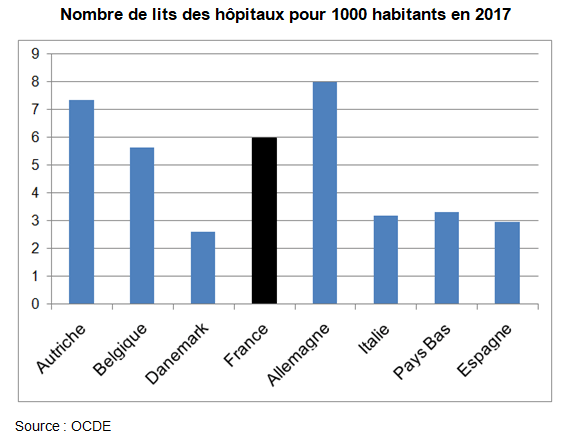

Il y avait, en moyenne, 532 lits d’hôpitaux pour 100 000 habitants en 2019 dans l’ensemble de l’UE. Parmi les États membres de l’UE, l’Allemagne a non seulement enregistré le plus grand nombre de lits d’hôpitaux (658 000), mais également le nombre le plus élevé par rapport à la taille de sa population, avec 791 lits pour 100 000 habitants (voir tableau 1). La Bulgarie, l’Autriche et la Roumanie ont également enregistré plus de 700 lits d’hôpitaux pour 100 000 habitants, le ratio en Hongrie étant juste en dessous de ce niveau. L’Espagne, l’Irlande, le Danemark et la Suède ont enregistré le plus faible nombre de lits d’hôpitaux par rapport à la taille de leur population en 2019, tous inférieurs à 300 lits pour 100 000 habitants.

Les lits de soins curatifs représentaient plus de 90 % de tous les lits d’hôpitaux au Danemark, au Portugal, en Irlande, en Slovénie et en Suède. En revanche, moins des deux tiers de tous les lits d’hôpitaux étaient destinés aux soins curatifs en Croatie, en Tchéquie, en Hongrie, en Lettonie et en France (où la part la plus faible a été enregistrée, à 51,4 %). A noter qu’en France et en Lettonie, le nombre de lits de soins curatifs exclut les lits de soins psychiatriques, ceux-ci étant tous classés dans la catégorie « autres lits ».

Dans la plupart des États membres de l’UE , les lits de soins de longue durée représentaient moins de 15 % du nombre total de lits d’hôpitaux en 2019, seules la Hongrie (17,1 %), la Croatie (17,4 %), la Finlande (19,6 %), l’Estonie (19,9 %) et la Tchéquie (29,8 %) déclarent des parts plus élevées.

Lits hospitaliers par type de soins, 2019

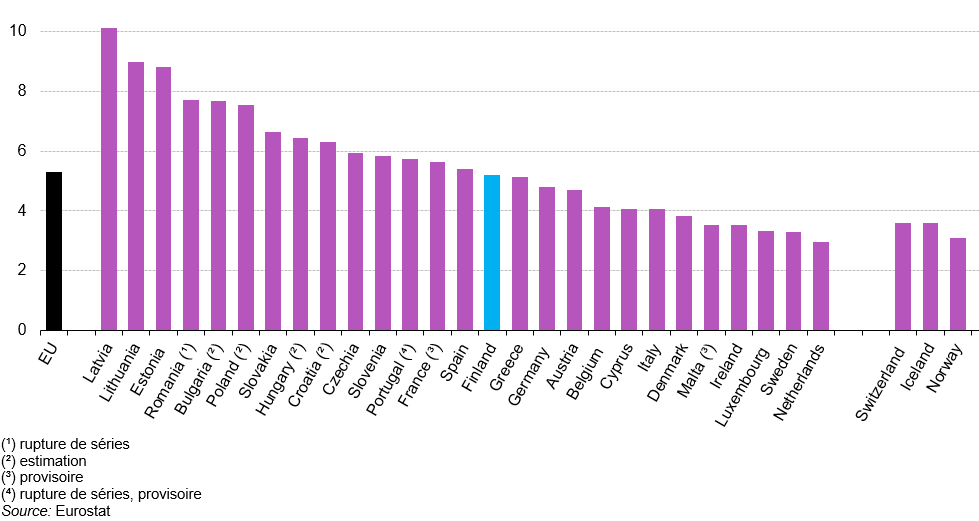

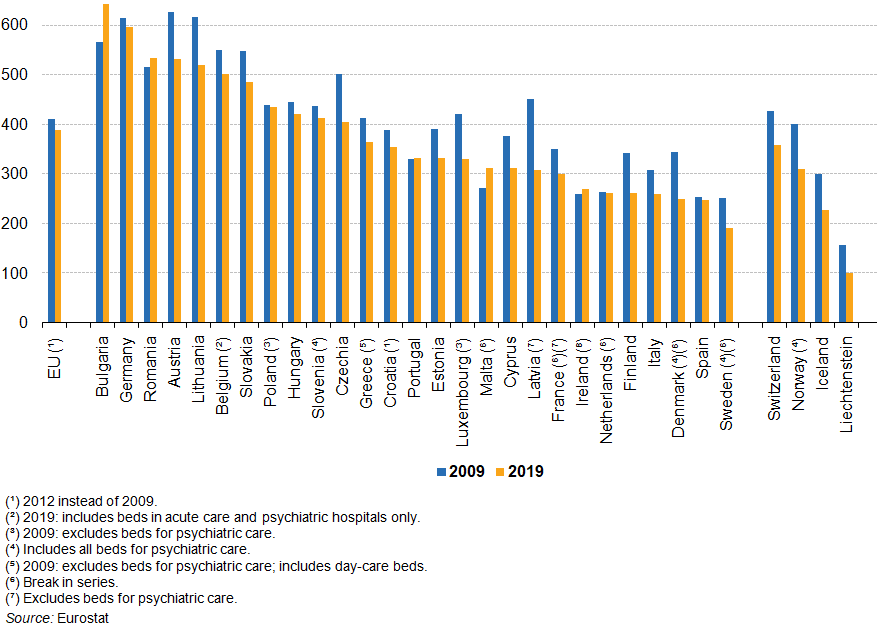

Entre 2009 et 2019, le nombre de lits d’hôpitaux dans l’UE a diminué de 7,3 %. Dans la grande majorité des États membres de l’UE, le nombre total de lits d’hôpitaux était inférieur en 2019 à ce qu’il était en 2009. La plus forte contraction du nombre de lits d’hôpitaux a été enregistrée en Finlande, où le nombre de lits a chuté de 44,7 %. Il y a eu quatre États membres de l’UE où le nombre de lits d’hôpitaux a augmenté entre 2009 et 2019 : le Portugal (+1,2 %), Malte (+3,8 %), la Bulgarie (+7,9 %) et l’Irlande (+10,9 %). ruptures de série pour l’Irlande et Malte.

Les graphiques suivants présentent une analyse de l’évolution entre 2009 et 2019 de la disponibilité (par rapport à la taille de la population) pour trois types spécifiques de lits d’hôpitaux. Ces évolutions du nombre de lits d’hôpitaux peuvent être rapprochées de l’évolution de la durée moyenne de séjour des patients hospitalisés et du nombre de sorties d’hôpitaux afin d’analyser l’évolution de l’offre et de la demande de lits d’hôpitaux.

Cinq des 27 États membres de l’UE ont enregistré une augmentation de leur nombre de lits de soins curatifs dans les hôpitaux (par rapport à la taille de leur population) entre 2009 et 2019 (voir la figure 1 pour des informations sur la couverture pour chaque État membre). Il y a eu des augmentations relativement faibles au Portugal, en Irlande (notez qu’il y a une rupture de série) et en Roumanie. Le nombre de lits pour 100 000 habitants a augmenté plus rapidement à Malte (rupture de série) et en Bulgarie, avec des augmentations respectives de 40 et 76 lits pour 100 000 habitants. Au cours de la période considérée, la Lettonie a connu la plus forte diminution de son nombre de lits curatifs, qui a diminué de 141 lits pour 100 000 habitants.

La France n’est pas très bien placée. Alors que le nombre de lits de soins curatifs dans les hôpitaux pour 100 000 habitants est de 387 dans l’UE, il n’est que de 300 en France.

Lits de soins curatifs dans les hôpitaux, 2009 et 2019, (pour 100 000 habitants)

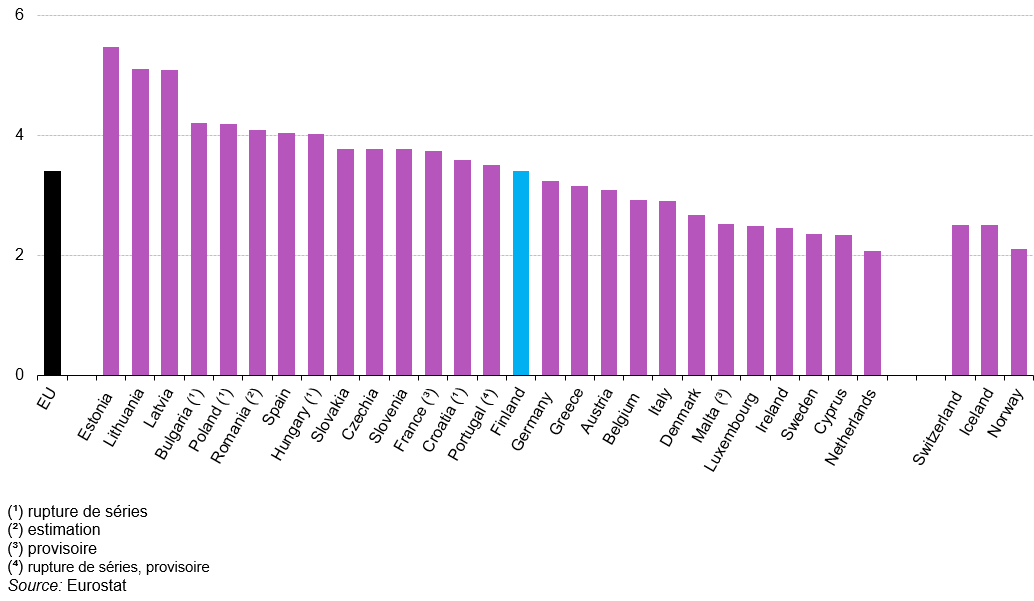

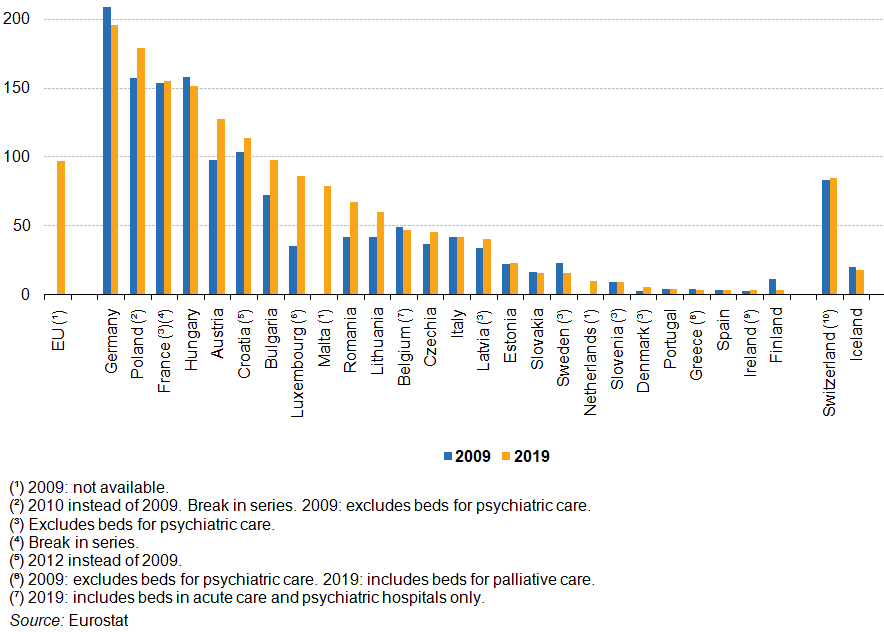

Les lits de soins de réadaptation accueillent des patients hospitalisés dans le but de stabiliser, d’améliorer ou de restaurer des fonctions et des structures corporelles altérées. Au cours de la période 2009-2019, le nombre de lits de réadaptation par rapport à la taille de la population a augmenté dans la majorité (15) des États membres de l’UE. Le nombre de lits de soins de réadaptation a augmenté de plus de 20 lits pour 100 000 habitants en Pologne (2010-2019 ; rupture de série), en Roumanie, en Bulgarie, en Autriche et au Luxembourg (où la plus forte augmentation a été enregistrée, 51 lits supplémentaires pour 100 000 habitants). En revanche, le nombre de lits de soins de réadaptation par rapport à la taille de la population a diminué dans neuf États membres de l’UE entre 2009 et 2019. La France est bien placé avec un ratio de 156 contre 97 dans l’UE.

Lits de soins de réadaptation dans les hôpitaux, 2009 et 2019, (pour 100 000 habitants)

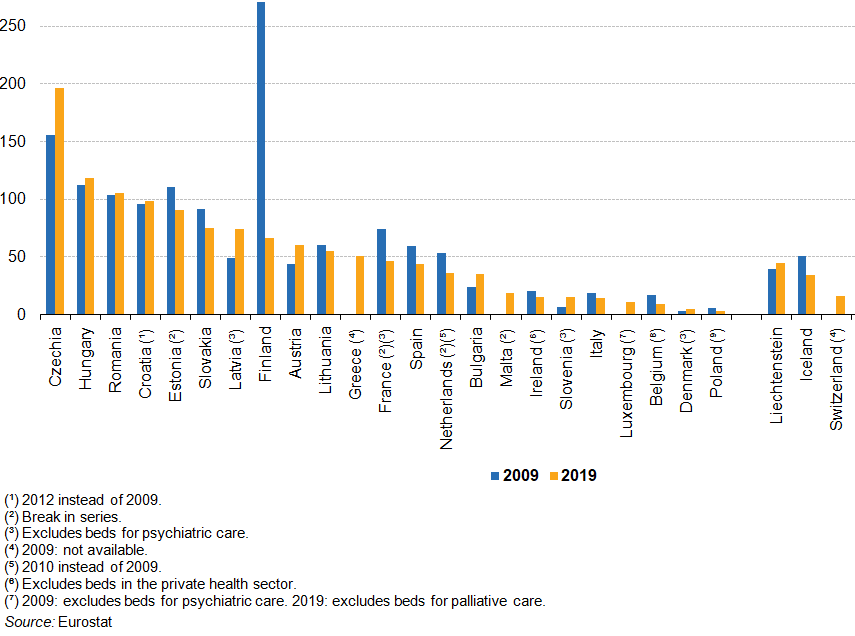

Parmi les 24 États membres de l’UE pour lesquels des données sont disponibles, on a observé une évolution mitigée du nombre de lits de soins de longue durée pour 100 000 habitants au cours de la période 2009-2019 Outre les deux États membres de l’UE qui n’ont signalé aucun lit de soins de longue durée dans les hôpitaux – l’Allemagne et Chypre –, 11 États membres ont enregistré une diminution du nombre de lits de soins de longue durée par rapport à la taille de la population et 11 où il y a eu une augmentation. La plus forte baisse du nombre de lits de soins de longue durée pour 100 000 habitants a été enregistrée en Finlande, passant de 271 à 66 lits pour 100 000 habitants entre 2009 et 2019.

Lits de soins de longue durée dans les hôpitaux, 2009 et 2019, (pour 100 000 habitants)

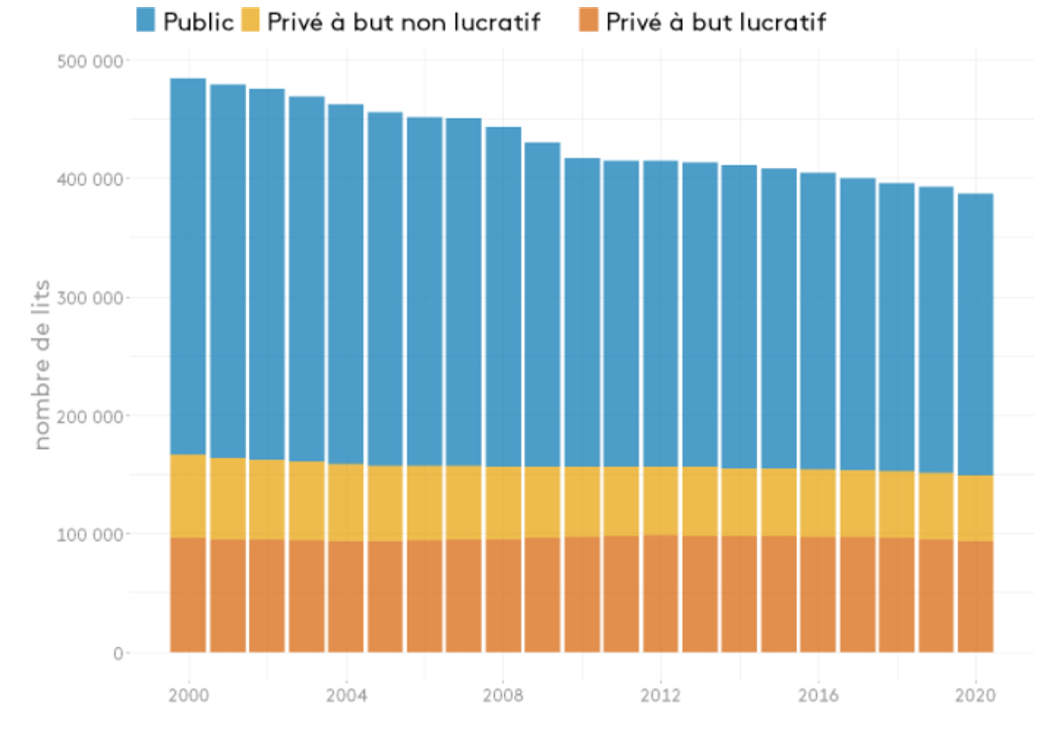

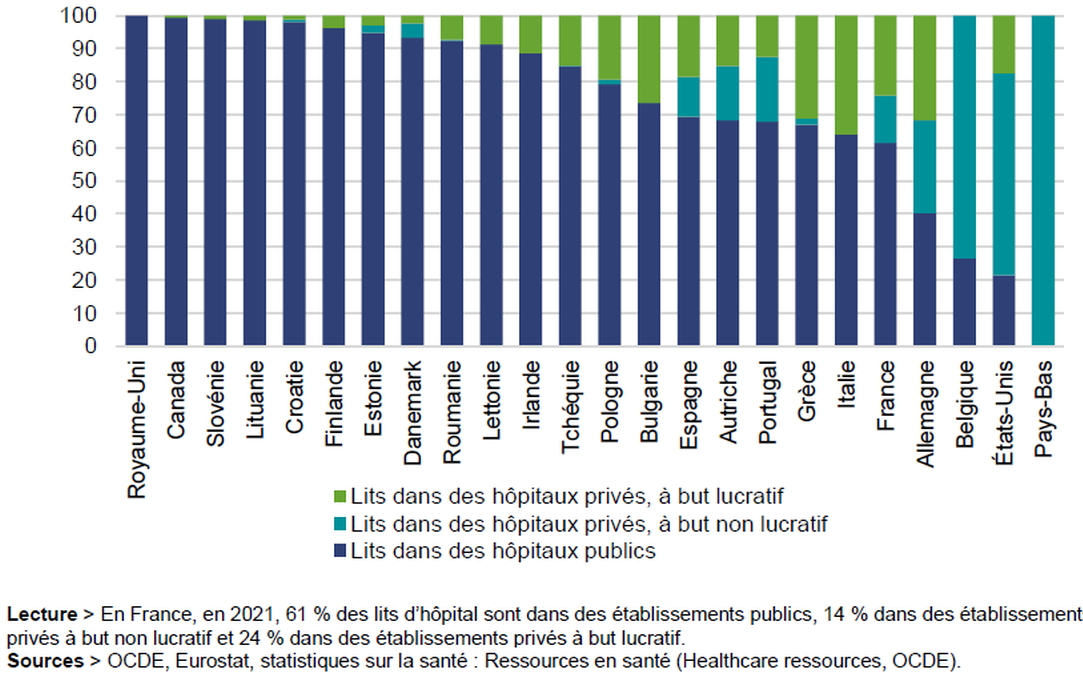

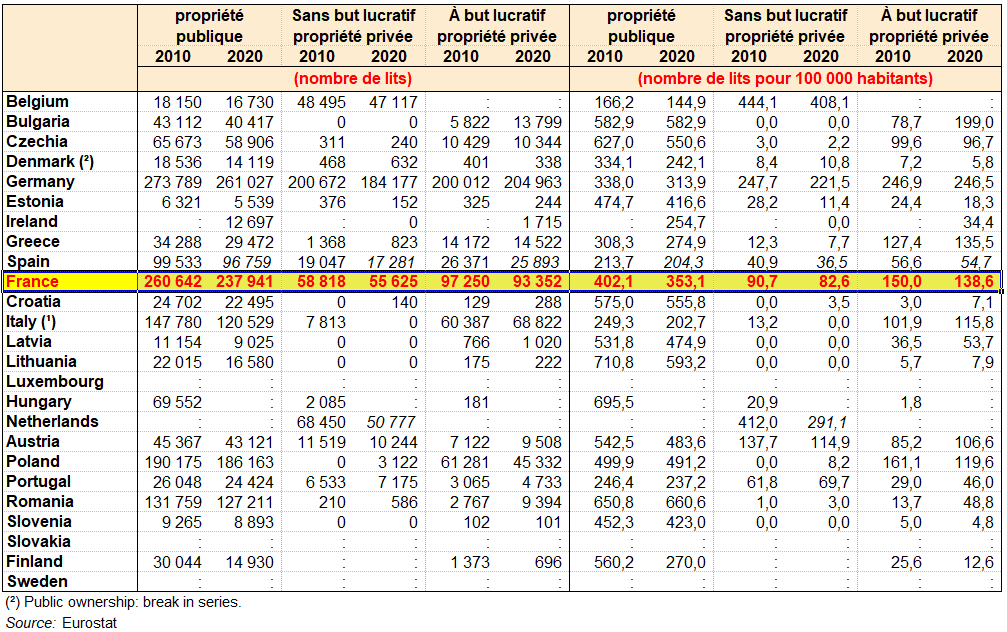

Le tableau suivant présente une analyse du nombre de lits d’hôpitaux selon le type de propriété de l’hôpital. Les hôpitaux publics sont ceux qui sont sous la propriété ou le contrôle d’une unité gouvernementale ou d’une autre société publique. Les hôpitaux privés peuvent être distingués comme étant à but non lucratif (aucun gain financier pour l’unité ou les unités qui les créent, les contrôlent ou les financent) ou à but lucratif.

En 2020, au moins 90 % des lits d’hôpitaux en Slovénie, en Lituanie, en Croatie, à Malte, au Danemark, en Estonie et en Roumanie se trouvaient dans des hôpitaux publics. À l’autre extrémité de la fourchette, tous les lits d’hôpitaux aux Pays-Bas se trouvaient dans le secteur privé (à but non lucratif), tandis qu’une majorité des lits d’hôpitaux en Allemagne (60 %) et en Belgique (74 %) se trouvaient dans hôpitaux privés. Hormis ces trois États membres de l’UE, c’est à Chypre (56 %) que l’on trouve la plus faible proportion de lits dans les hôpitaux publics.

En termes absolus, le plus grand nombre de lits d’hôpitaux dans les hôpitaux privés à but lucratif se trouvait en Allemagne, où il y avait 205 000 lits en 2020, soit plus du double du nombre le plus élevé suivant, 93 400 en France. Il y avait 184 000 lits d’hôpitaux supplémentaires en Allemagne dans des hôpitaux privés à but non lucratif, ce qui était également le nombre le plus élevé enregistré parmi les États membres de l’UE. Viennent ensuite la France (55 600) et le cas particulier des Pays-Bas, où la totalité du parc de lits d’hôpitaux (50 800 lits) appartient au secteur privé à but non lucratif.

Dans les 20 États membres de l’UE pour lesquels des données sont disponibles pour 2010 et 2020 (voir le tableau 2 pour la couverture), l’évolution du nombre de lits d’hôpitaux dans les hôpitaux privés à but lucratif a été mitigée. Le nombre de lits a augmenté dans 10 États membres de l’UE, notamment en Roumanie, en Bulgarie et en Croatie, où le nombre de lits d’hôpitaux dans les hôpitaux privés à but lucratif a plus que doublé. En termes absolus, les augmentations les plus importantes du nombre de lits ont été enregistrées en Italie (notez qu’il y a une rupture de série), en Bulgarie, en Roumanie et en Allemagne, où les hôpitaux privés à but lucratif ont ajouté respectivement 8 400, 8 000, 6 600 et 5 000 lits entre 2010 et 2020.

Lits hospitaliers par type de propriété, 2010 et 2020

5/ Quelle politique de santé ?

a) Les préconisations du FMI

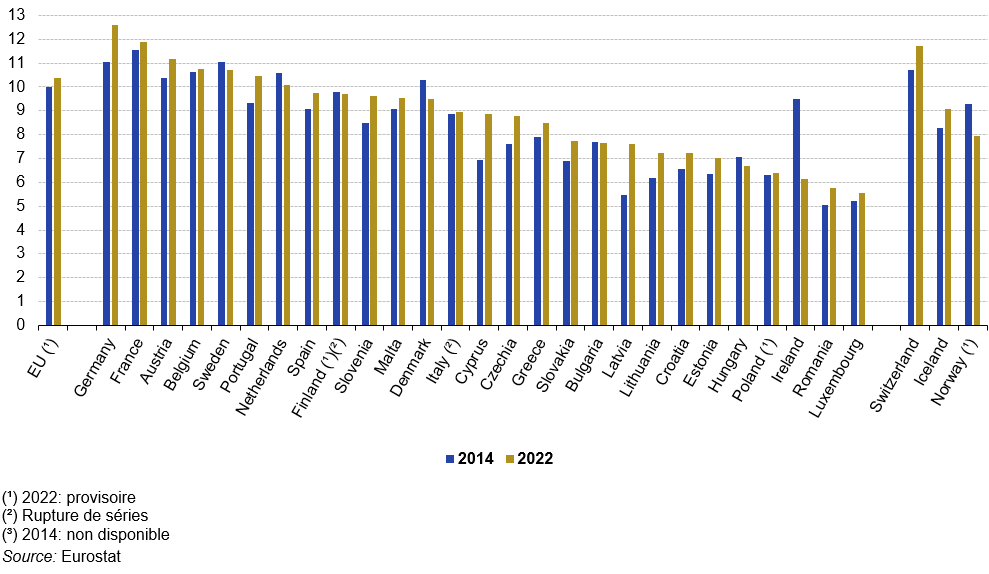

Les bons résultats globaux en matière de santé ont eu un coût budgétaire élevé. À 11 % du PIB en 2019, les dépenses totales de santé sont supérieures à la moyenne des pays proches de l’UE (9,6 % du PIB) (voir page Dépenses publiques en Europe); les dépenses de santé publique représentant environ 77 % du total, contre 70 % dans les pays pairs. Alors que le ratio des dépenses de santé publique par rapport au PIB a augmenté de 1 point de PIB en France au cours des deux dernières décennies – en ligne avec les pays pairs.

Il serait possible de réaliser d’importantes économies dans les dépenses de santé sans compromettre les résultats. Le plan de relance et de résilience pourrait permettre d’accroître l’efficacité et d’améliorer les résultats, notamment en élargissant la mise en œuvre des systèmes technologiques de santé et de santé en ligne, en encourageant la R&D, la formation et la recherche scientifique, et en investissant davantage dans les établissements de soins pour personnes âgées. D’autres réformes visant à réaliser des gains d’efficacité et à améliorer le rapport coût-efficacité des services de santé pourraient inclure les éléments suivants :

- Réduire les dépenses liées aux soins hospitaliers, aux produits médicaux et aux coûts administratifs. La restructuration du réseau hospitalier public et le développement des soins primaires pour augmenter les traitements dans les centres ambulatoires en dehors des hôpitaux. L’amélioration de la coordination entre les soins ambulatoires et hospitaliers, pourraient permettre de réaliser des économies sur les dépenses de soins hospitaliers et de rationaliser les services hospitaliers. Une gestion plus efficace des ressources humaines et des achats d’équipements dans les hôpitaux permettrait également de réaliser des économies.

- Développer l’exercice pluri-professionnel et les maisons de santé en mutualisant les ressources permettrait d’augmenter la qualité des soins tout en rationalisant les équipements coûteux et en réduisant les coûts administratifs.

- Investir dans la prévention par rapport aux soins curatifs et décourager les comportements malsains, ce qui réduirait les coûts élevés associés aux admissions à l’hôpital pour des maladies cardiovasculaires, cancéreuses et psychiatriques.

- La rémunération des acteurs du système de santé devrait être moins basée sur le paiement à l’acte ou à l’admission, et davantage sur des paiements forfaitaires. Par exemple, pour contenir la croissance des dépenses liées aux maladies chroniques, un budget annuel individualisé par patient pourrait être envisagé, en fonction de l’état de santé et des besoins du patient.

- Aligner les coûts sur la charge et la complexité des soins, étant donné que la tarification des services de soins favorise les modes de couverture les plus coûteux pour l’assurance maladie et que les catégories de tarification comprennent des milliers d’éléments distincts avec des définitions complexes qui ne reflètent pas les coûts de production.

- Les dépenses pourraient être davantage contrôlées en encourageant les médecins à augmenter la part des génériques dans leurs prescriptions de médicaments. Cette part (16 % en valeur et 30 % en volume) reste beaucoup plus faible en France qu’en Allemagne ou au Royaume-Uni (35 % en valeur et plus de 80 % en volume). Le développement de services de soins de base pour les pathologies et de bonnes pratiques en matière de prescription de médicaments, y compris de génériques, ainsi que l’alignement et l’adaptation des tarifs aux pathologies contribueront à réduire les prescriptions redondantes/insuffisantes.

b) Les économistes sociaux

Selon L. Castets, « il faut tout d’abord arrêter de ne réfléchir aux services publics que sous l’angle des moyens. Il faut partir des besoins, se demander quelles missions on souhaite prendre en charge collectivement, puis, à l’issue d’une concertation démocratique, définir un budget adapté. Cela suppose de s’interroger sur notre vision des services publics, y compris en termes de qualité ». https://www.alternatives-economiques.fr/lucie-castets-services-publics-permettent-de-promouvoir-un-modele-de/00111905?utm_source=emailing&utm_medium=email&utm_content=26072024&utm_campaign=hebdo_abo

» Les services publics sont le patrimoine de ceux qui n’en ont pas. Les catégories populaires souffrent donc particulièrement de leur déclin, devenu criant dans le domaine de la santé durant l’épidémie de Covid-19, mais qui, en réalité, s’aggrave depuis plusieurs décennies. L’accès aux urgences est ainsi de plus en plus difficile, avec des heures d’attente interminables ; les services médicaux sont souvent inaccessibles en zone rurale « .

» Bien que le système français de santé fasse de plus en plus de place au privé, le financement demeure essentiellement public. En matière de santé par exemple, aux États-Unis, les dépenses publiques sont faibles, mais le citoyen américain paye deux fois plus que le citoyen français, pour une espérance de vie nettement moindre. Le citoyen allemand paye quant à lui 25 % de plus, selon l’OCDE. »

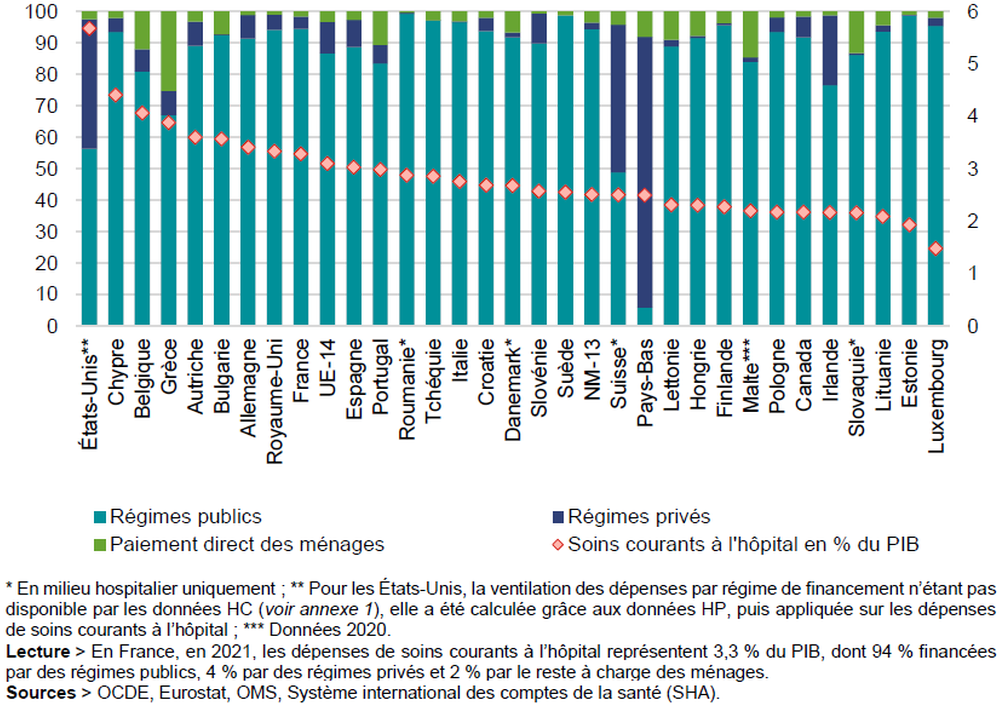

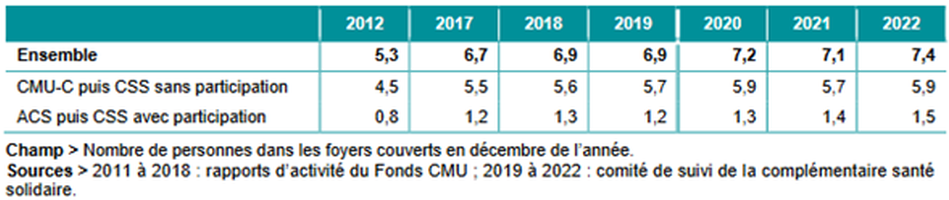

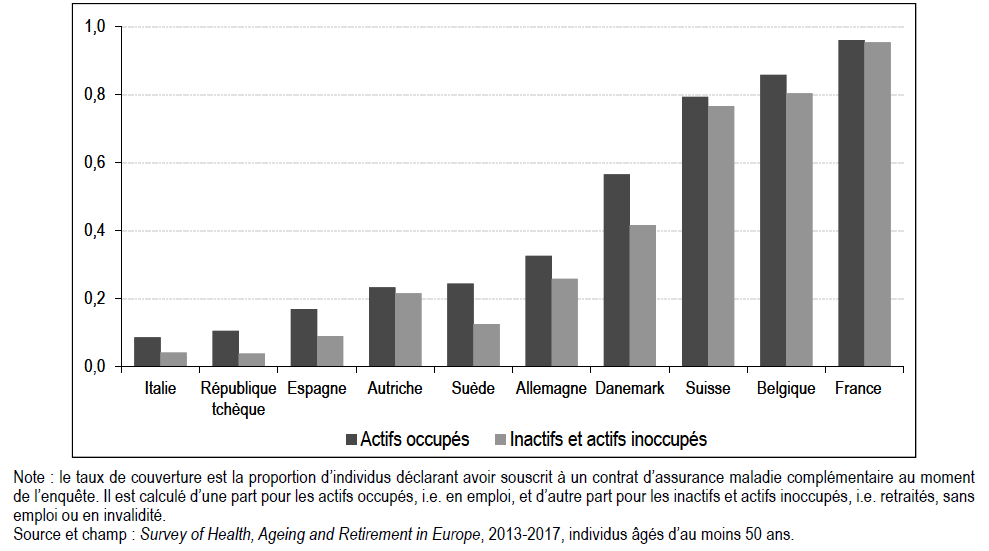

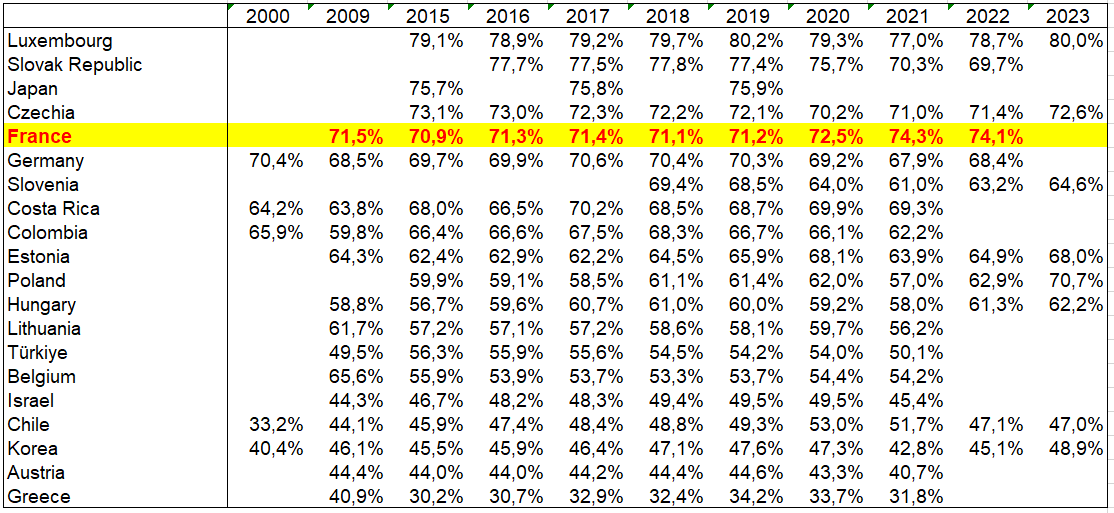

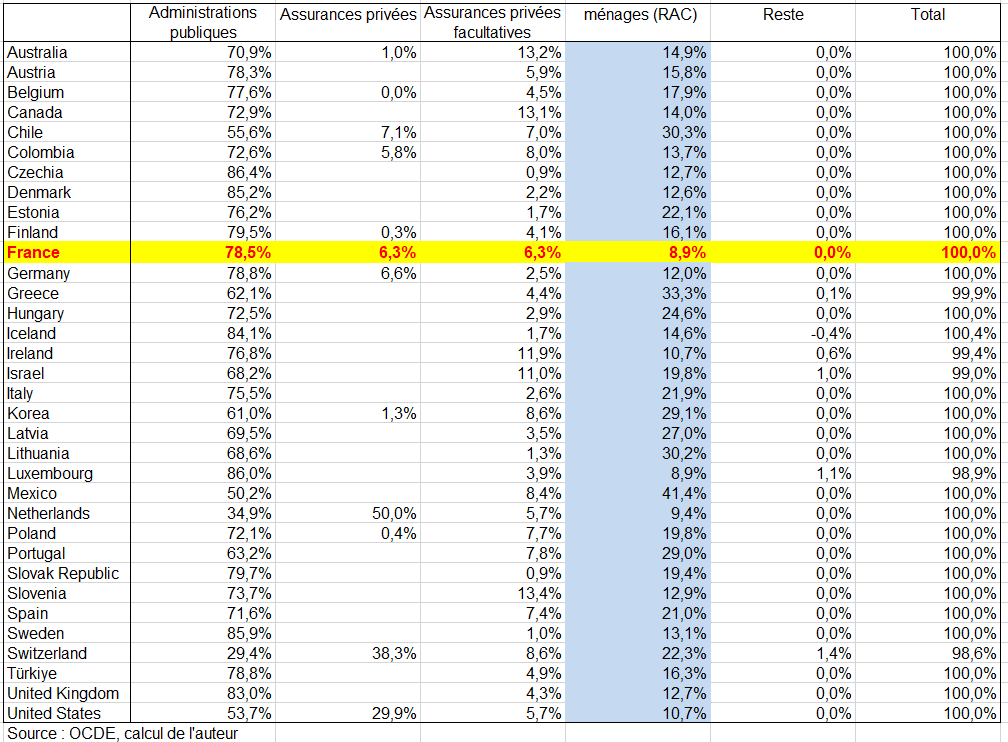

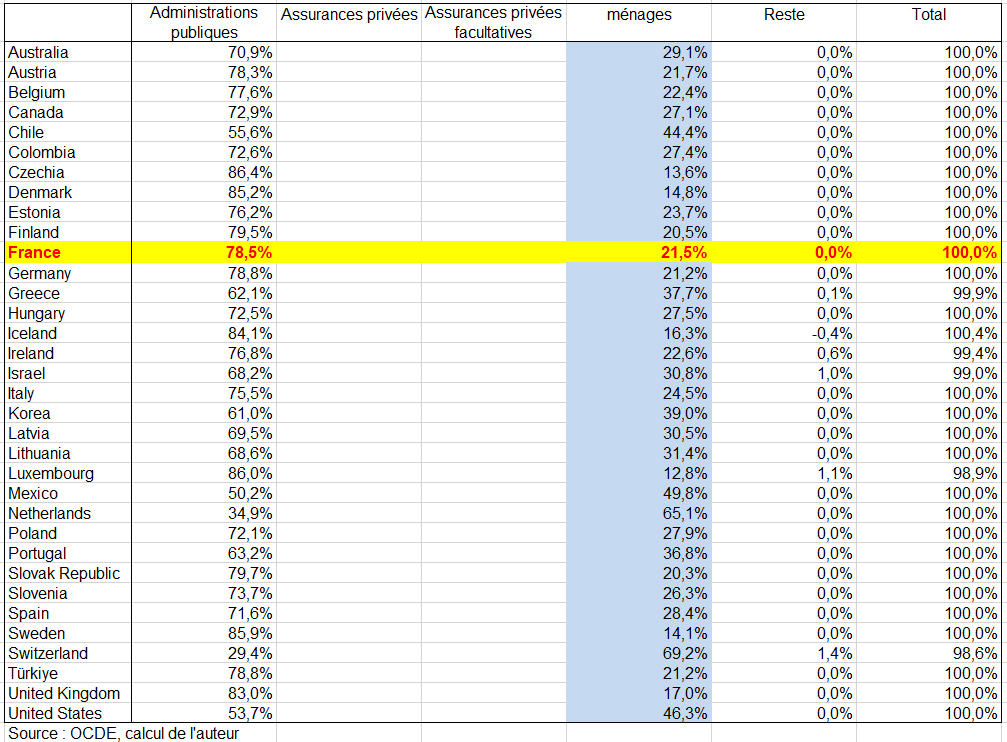

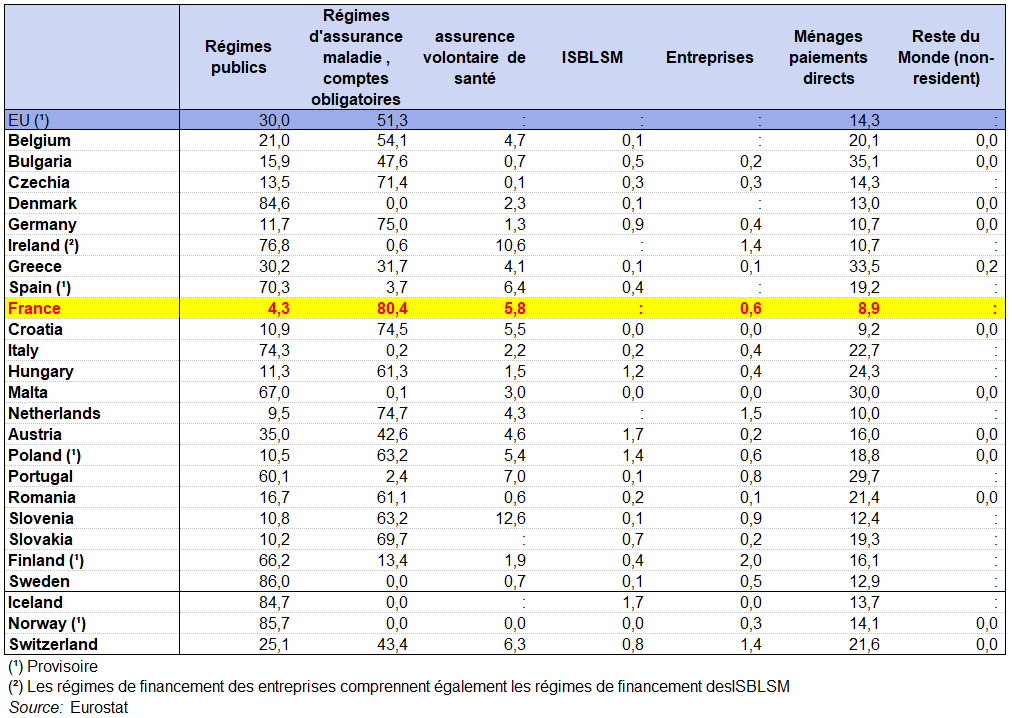

Selon B. Dormont, « le reste à charge (RAC), à savoir les sommes payées directement par les ménages pour leurs soins, après remboursement par la Sécurité sociale et les complémentaires santé donne une vision fausse du financement ». On a vu que la France est le pays de l’OCDE (avec le Luxembourg) où la part du RAC dans le financement total de la DCSi est la plus faible : 8,9%. Mais on a acalculé aussi le financement initial. « Chaque année le ministre de la Santé se félicite du fait que la France aurait la meilleure couverture de l’OCDE » (voir https://www.alternatives-economiques.fr/brigitte-dormont/sante-france-a-t-un-systeme-plus-socialise-quailleurs/00110194).

» Mais cette assertion serait fallacieuse, car la couverture complémentaire est offerte par des organismes qui sont soumis à des contraintes de marché, ce qui limite les mécanismes de solidarité. Les mutuelles, qui font partie des organismes complémentaires, sont aussi soumises aux lois du marché, malgré une tradition et une volonté de créer de la solidarité. Autrement dit, elles risquent de faire faillite si elles n’ajustent pas leurs tarifs en fonction de l’âge des affiliés.

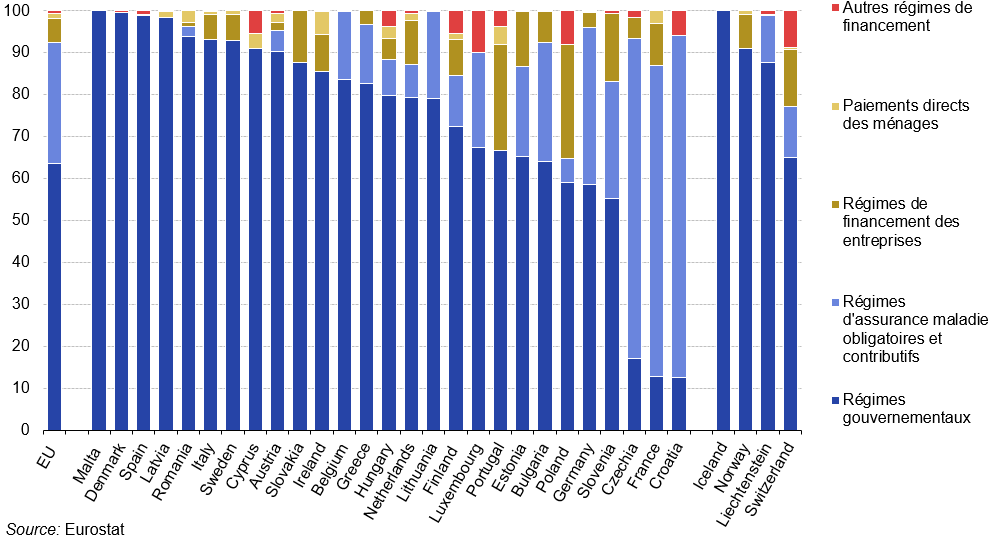

Ce qui est pertinent, c’est donc d’examiner la part des dépenses de santé couverte par des dispositifs solidaires publics ou obligatoires, payées par l’impôt ou des cotisations sociales. Selon les pays, cela peut être de la dépense publique (Royaume-Uni), des assurances privées obligatoires régulées (Allemagne) qui peuvent être à but non lucratif, ou une assurance obligatoire comme la Sécurité sociale en France.

L’OCDE ne s’y trompe pas : elle n’inclut pas la couverture offerte par les complémentaires santé en France dans son indicateur de couverture publique, qui mesure le degré de solidarité universelle dans un système de santé. En 2021, on observe que la France n’est pas plus « socialisée » que l’Allemagne : dans ces deux pays, 79 % de la dépense de santé est couverte par de la dépense solidaire publique ou obligatoire. Cette couverture publique est plus faible qu’au Royaume-Uni (84 %), au Danemark (85 %) ou en Suède (86 %).

Par ailleurs, l’acquisition d’une complémentaire passe par le paiement d’une prime très hétérogène. Le bon indicateur est le « taux d’effort assurance maladie complémentaire » défini par la Drees, qui additionne le reste à charge (après couverture par la Sécurité sociale et les complémentaires) et la prime payée pour acquérir la couverture complémentaire, le tout rapporté au revenu des ménages. Ce taux d’effort permet de mesurer le coût d’accès aux soins. »

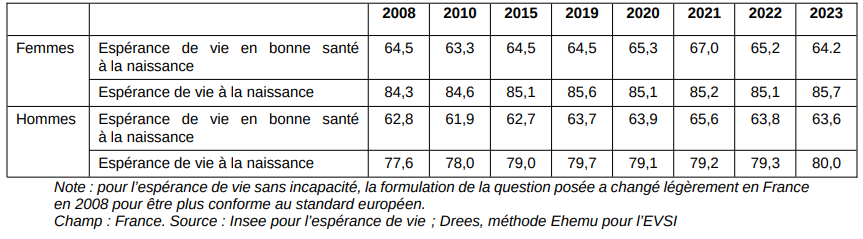

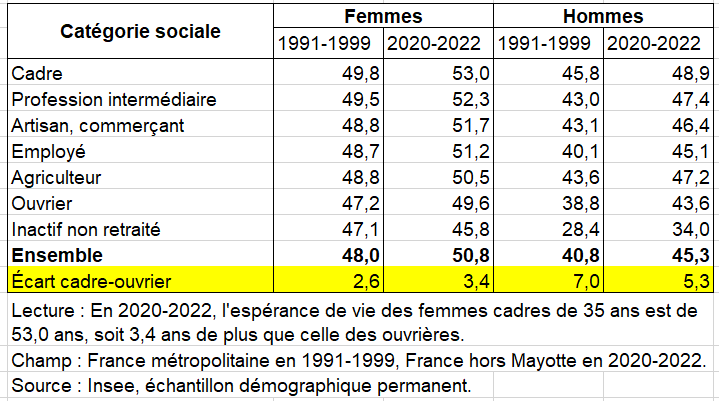

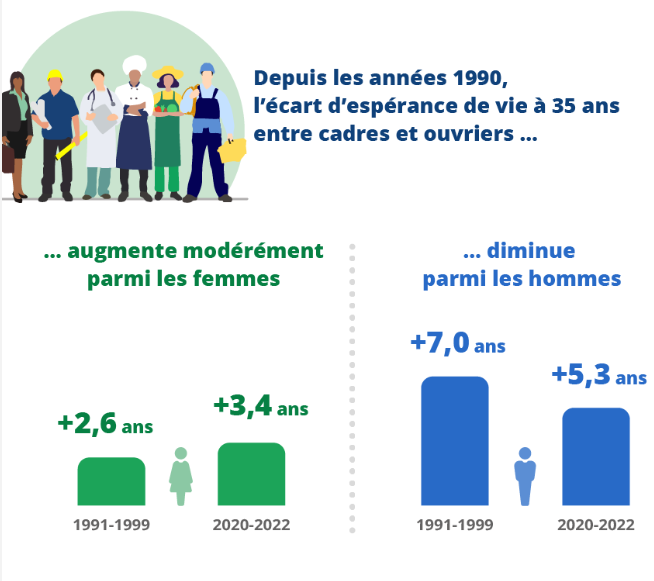

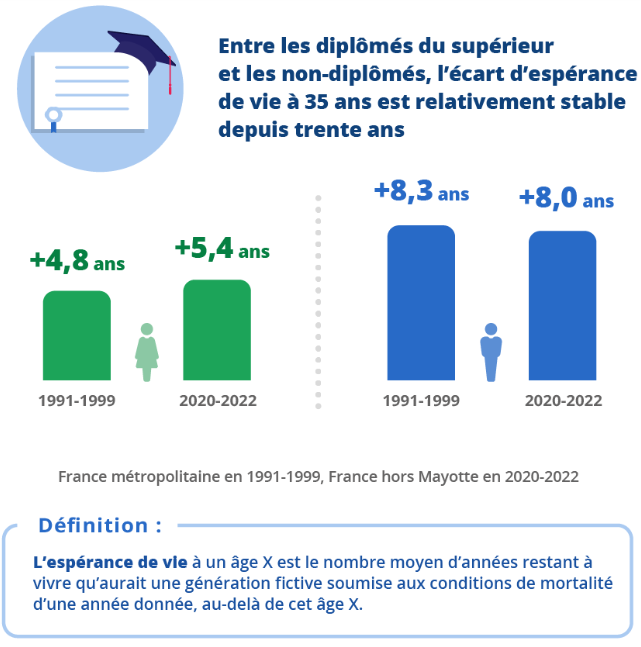

Treize années d’espérance de vie à la naissance séparent les 5 % des hommes les plus pauvres, qui vivent avec 470 euros en moyenne, des 5 % des hommes les plus riches, disposant de 5 800 euros ou plus par mois. Ces inégalités sociales trouvent leur explication dans plusieurs facteurs qui sont socio-économiques (niveau d’éducation, d’emploi, de revenu), comportementaux (tabagisme, sédentarité, alimentation) et environnementaux (conditions de logement, de travail…). L’amélioration des conditions de vie, d’éducation et de travail a un rôle plus important pour lutter contre les inégalités de santé que le seul recours aux services de santé.

Source : OCDE

Source : OCDE

Source : DREES

Source : DREES