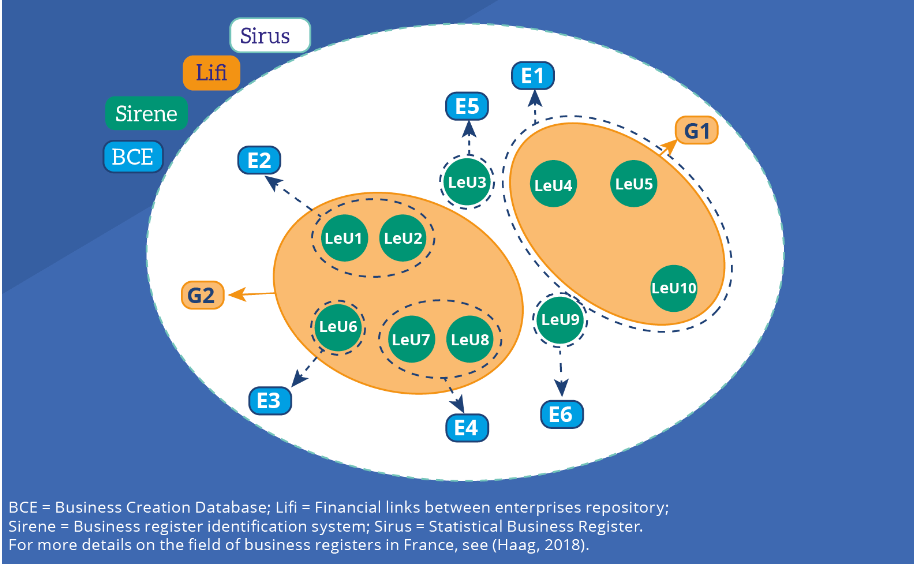

d) Qu’est-ce qu’un centre de décision mondial (CDM) ?

Selon le Manuel de recommandations des registres d’entreprises, le centre de décision mondial (CDM) d’un groupe d’entreprises est l’unité où sont prises les décisions stratégiques au niveau du groupe. Un groupe peut comporter plusieurs centres de décision ou unités dédiées à une fonction interne particulière (comme la comptabilité ou les ressources humaines). Néanmoins, « les décisions concernant le groupe sont prises uniquement au CDM. Le CDM peut être le GGH ou une autre entité relevant du GGH.

Il est important de distinguer le CDM du GGH. En effet, le pays d’implantation du CDM détermine la nationalité du groupe. Il détermine également l’INS responsable du lancement de l’activité de profilage du groupe.

e) Qu’est-ce qu’une entreprise ?

« L’entreprise est la plus petite combinaison d’unités légales constituant une unité organisationnelle produisant des biens ou des services, qui bénéficie d’une certaine autonomie décisionnelle, notamment pour l’affectation de ses ressources courantes » (Règlement (CE) n° 696/93 du Conseil, section III, paragraphe 3).

Lorsqu’une UL n’est pas contrôlée par un groupe, elle constitue une entreprise à part entière, à condition d’être active en tant qu’unité productive. Une entreprise peut exercer plusieurs activités économiques et être implantée à plusieurs endroits. Elle peut être constituée d’une ou plusieurs unités juridiques. La plupart des entreprises sont constituées d’une seule unité légale. Seule une très faible proportion d’entreprises comptent plusieurs unités légales. Cependant, en termes d’ emploi ou de valeur ajoutée, ces entreprises couvrent une part considérable de l’économie. Nombre des grandes entreprises

Une unité légale peut posséder une deuxième unité légale, laquelle peut exercer des activités exclusivement pour le compte de cette première unité légale. Par exemple, l’unité légale A, une société à responsabilité limitée, produit des biens spécifiques et l’unité légale B, également à responsabilité limitée, les vend exclusivement. Les deux unités ont la même direction. Dans ce cas, elles sont considérées comme une seule et même entreprise. Autre exemple : l’unité légale C emploie le personnel et l’unité légale D possède les moyens de production, tels que les machines et les bâtiments. Une troisième unité légale E peut posséder et gérer ces deux unités légales. Seules les unités C, D et E peuvent produire ensemble et doivent donc être comptées comme une seule entreprise.

Les unités juridiques comprennent les personnes morales dont l’existence est reconnue par la loi indépendamment des personnes physiques ou morales qui peuvent les posséder ou en être membres, telles que les sociétés en nom collectif, les sociétés en commandite simple, les sociétés à responsabilité limitée, les sociétés constituées en sociétés, etc. Les unités juridiques comprennent également les personnes physiques qui exercent une activité économique à part entière, telles que le propriétaire et l’exploitant d’un magasin ou d’un garage, un avocat ou un artisan indépendant .

Le critère permettant de déterminer si une entreprise est active, est le suivant : « Une entreprise est considérée comme active au cours d’une période donnée si elle génère un chiffre d’affaires, emploie du personnel ou réalise des investissements au cours de cette période. »

Ce critère de détermination des unités d’exploitation actives ne s’applique pas aux unités d’exploitation actives contrôlées par le groupe, car ces unités peuvent exercer une activité économique même sans chiffre d’affaires. En effet, au sein des groupes, il est parfois nécessaire de regrouper plusieurs unités d’exploitation pour former une entreprise. En pratique, les unités d’exploitation de nombreux groupes sont des unités dépourvues d’autonomie. Parfois même, ces unités d’exploitation manquent de substance. Elles peuvent avoir été créées à la suite d’acquisitions, pour des raisons internes ou pour des objectifs strictement managériaux. Leur seule importance réside dans leur interaction avec les autres unités d’exploitation du groupe. Il s’agit par exemple des unités d’exploitation qui exécutent des tâches spécifiques du processus de production ou qui sont créées pour gérer l’ensemble des effectifs d’un groupe d’entreprises. D’autres unités peuvent déclarer une activité de production même sans aucun salarié. Ces unités d’exploitation doivent être regroupées pour former une entreprise, faisant partie intégrante du processus de production organisationnel du groupe auquel elles sont rattachées.

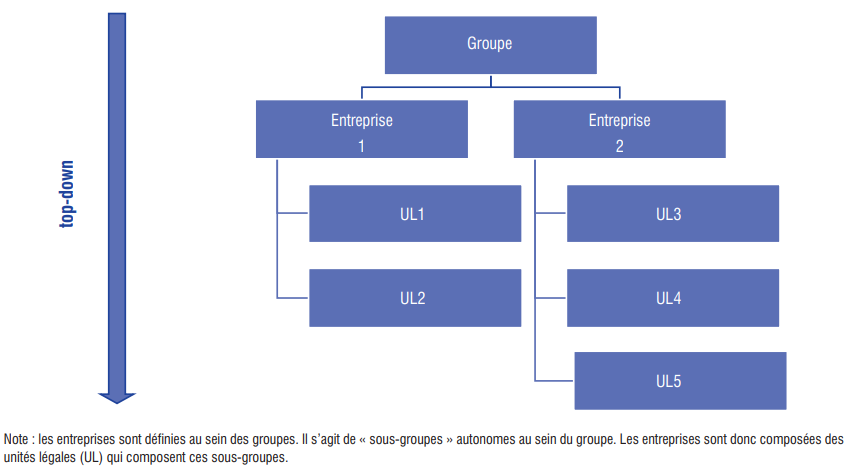

Les groupes peuvent être organisés en une ou plusieurs entreprises. Certains groupes ne contiennent qu’une seule entreprise ; tandis que d’autres groupes sont des conglomérats diversifiés avec plusieurs secteurs d’activité, où chaque secteur d’activité dispose d’un « certain degré d’autonomie », de sorte que plusieurs entreprises doivent être délimitées au sein du groupe.

f) Qu’est ce qu’une entreprise multinationale ?

Une entreprise multinationale (EMN) et parfois également appelée société multinationale (MNC) , simplement multinationale ou société internationale , est une entreprise produisant des biens ou fournissant des services dans plusieurs pays.

Une entreprise multinationale a son siège social dans un (ou rarement dans plusieurs) pays, le pays d’origine , tout en opérant également dans d’autres pays, les pays d’accueil

En 2023, 151 004 groupes d’entreprises multinationales opéraient dans les pays de l’UE et de l’AELE. Ils étaient composés de :

- environ 1,5 million d’unités légales

- 530 400 entreprises dans les pays de l’UE et de l’AELE employant plus de 49 millions de personnes (soit environ 29 % des personnes travaillant dans l’économie des entreprises)

- 511 900 entreprises hors UE et AELE

g) Qu’est ce que le profilage ?

La définition du profilage est fournie par le Manuel de recommandations d’Eurostat pour les registres d’entreprises :

« Le profilage est une méthode permettant d’analyser et de maintenir la structure juridique, opérationnelle et comptable d’un groupe d’entreprises aux niveaux national et mondial, afin d’établir les unités statistiques au sein de ce groupe, leurs liens et les structures les plus efficaces pour la collecte de données statistiques. »

Conformément aux définitions précédentes, le profilage permet de délimiter l’unité « entreprise » sur un périmètre géographique (national, européen, mondial) au sein des groupes. La collecte d’informations du registre du commerce et des statistiques structurelles sur les entreprises (SSE) sur ce périmètre au niveau de l’entreprise est également incluse dans le profilage.

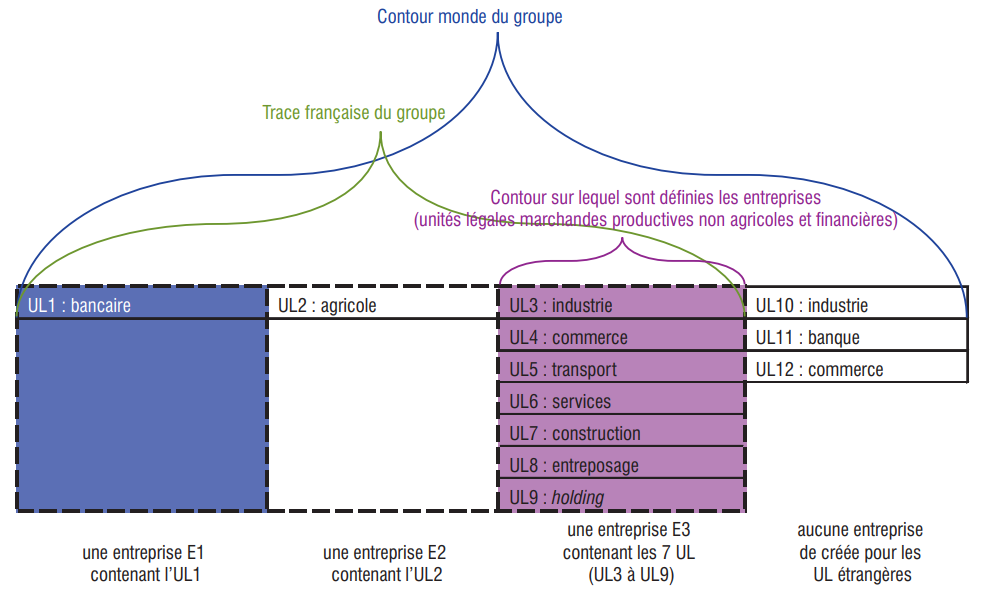

h) La trace (par exemple « française »)

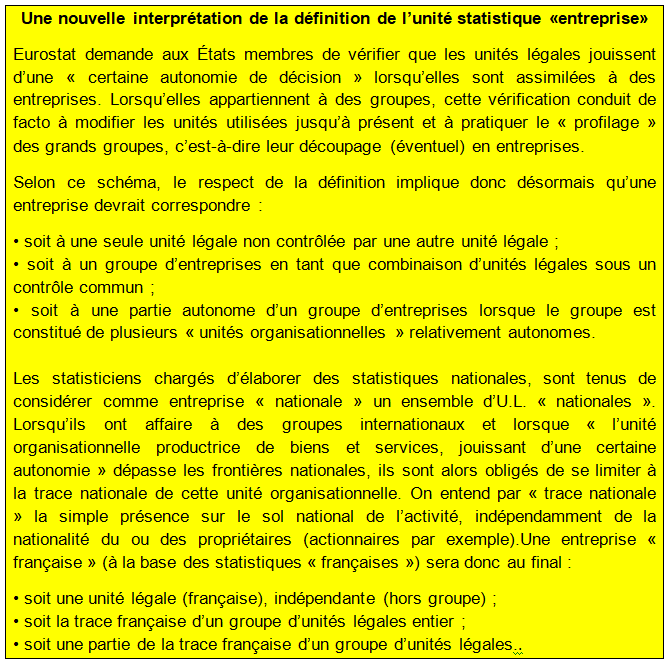

La dimension nationale des statistiques introduit une complexité supplémentaire : l’élaboration des statistiques requiert de considérer comme entreprise en France un ensemble d’unités légales en France. Dès lors, dans le cas d’une entreprise au sens économique qui dépasse les frontières nationales, on est obligé de se limiter à la trace française de cette dernière. On entend par « trace française » la simple restriction de l’activité au sol national, indépendamment de la nationalité du ou des propriétaires (actionnaires par exemple).

On notera que dans cette restriction au sol national, on peut perdre une partie de « l’autonomie » censée caractériser l’entreprise en tant qu’acteur économique. On touche là, de fait, à la difficulté de l’économie mondialisée actuelle : il n’est pas possible de décrire fidèlement son fonctionnement en se fondant exclusivement sur des « acteurs nationaux ». Les ensembles (nationaux) que l’on considère à la fin et qui sont utilisés pour produire des statistiques nationales (dont le PIB) n’ont pas toujours le caractère d’autonomie que l’on souhaiterait et qui caractérise normalement une « entreprise ». Mais seul un niveau supranational (européen, voire mondial) permettrait de ne prendre en compte que de véritables acteurs économiques indépendants. C’est d’ailleurs l’objectif du profilage européen. Ce dernier est piloté par Eurostat et la France y contribue grandement.

Un souci se pose néanmoins. Comment calculer les ventes ou les dividendes d’un groupe mondial ? Connaître les ventes ou la valeur ajoutée (VA) de TOTAL ÉNERGIES en France est intéressant pour les comptables nationaux qui estiment le PIB à partir des VA domestiques. Mais estimer ces agrégats au niveau mondial rend mieux compte de la dynamique des groupes et de leur puissance économique.

i) Qu’est ce que le profilage manuel et automatique ?

Le processus de profilage est dit manuel lorsque les profileurs analysent les informations disponibles sur un groupe, puis délimitent individuellement la ou les entreprises au sein de ce groupe. Cette méthode est coûteuse en temps et en ressources, et requiert des compétences spécifiques de la part des profileurs. C’est pourquoi elle est généralement appliquée aux groupes les plus importants et les plus significatifs. Lorsqu’un dialogue approfondi et une réunion ont lieu entre l’équipe de profilage et les représentants du groupe (généralement des consolidateurs ou des experts-comptables), on parle de profilage manuel intensif. Lorsqu’une analyse du groupe est réalisée sans contact avec ses représentants, ou lorsque les contacts se limitent aux courriels et aux conférences téléphoniques avec les représentants du groupe sur des aspects très généraux de la délimitation GEN/ENT, on parle généralement de profilage manuel léger. Les grands groupes réorganisent fréquemment leur structure interne, modifiant ainsi les unités d’exploitation ou les entreprises. Ces changements doivent être régulièrement enregistrés par la mise à jour des profils précédents. Cette activité est appelée profilage de suivi. Comme le profilage précédent, le profilage de suivi est réalisé manuellement, de manière plus ou moins intensive.

Néanmoins, la quasi-totalité des groupes, dans tous les pays, sont désormais de petite ou moyenne taille. Pour des raisons de ressources, il est recommandé de profiler ces groupes à l’aide d’algorithmes. Cette méthode est appelée profilage automatique.

2/ Pourquoi passer à une définition économique des entreprises

a) L’importance des grandes entreprises en France

Dans les tableaux d’Eurostat, les ETI et les GE définissent les grandes entreprises. On considére ici que les entreprises de moins de 49 personnes représentent les petites entreprises.

En 2019, il y avait au total 23,2 millions d’entreprises non financières dans l’UE. Les petites entreprises (PE) sont définies comme ayant moins de 50 personnes occupées. À l’intérieur de ce groupe, on distingue les micro-entreprises (moins de 10 salariés). Le graphique suivant montre qu’en 2018, les PE constituaient la grande majorité des entreprises de l’UE soit 95 % en Allemagne et au Luxembourg, et plus encore dans les autres États membres de l’UE. Parmi les PE, les micro-entreprises représentaient 93 % du nombre total d’entreprises. En revanche, les grandes entreprises (GE) avec 250 personnes occupées ou plus représentent 0,5 % de l’ensemble des entreprises dans tous les États membres de l’UE. Les entreprises de tailles moyennes (PME) emploient entre 50 et 249 personnes. Elles sont généralement plus prédominantes dans les pays où la proportion de grandes entreprises est plus élevée : Allemagne, Autriche, Luxembourg, Danemark.

Toutefois, en ce qui concerne le nombre de personnes occupées dans l’UE, les parts varient considérablement, avec environ la moitié d’entre elles travaillant dans les PE en 2019, 16 % dans les PME et plus d’un tiers dans les GE. Parmi les États membres pour lesquels des données sont disponibles, la proportion la plus importante de personnes occupées dans les petites entreprises a été observée en Grèce (69 %) et en Italie (63 %), et pour les entreprises de taille moyenne au Luxembourg (24 %) ainsi qu’en Estonie (23 %). Pour les grandes entreprises, les proportions les plus élevées ont été observées en France (49 %) et en Suède (45 %).

En ce qui concerne la valeur ajoutée, 35 % de la valeur ajoutée provenaient de petites entreprises, 17 % de moyennes et 48 % de grandes entreprises. Ces parts varient d’un État membre à l’autre. En 2019, la plus grande part de la valeur ajoutée générée par les petites entreprises a été constatée à Malte (56 %) et à Chypre (53 %), tandis que les moyennes entreprises ont généré la plus grande part de la valeur ajoutée en Estonie (26 %), en Lettonie et en Lituanie (tous deux 25 %). Les proportions les plus élevées pour les grandes entreprises ont été observées en Irlande (64 %), en France (57 %) et en Allemagne (53 %).

Ainsi la France se caractériserait en 2019 par une part prédominante des grandes entreprises aussi bien en terme d’effectifs mais surtout de valeur ajoutée sous réserve d’une même définition des entreprises dans tous les pays : unités légales ou entreprises profilées.

En terme de valeur ajoutée, ce sont les PME qui ont un poids faible en France : 12% de la VA totale contre 17% dans l’UE et en Allemagne, 18% en Italie ou Suède. Alors que la part des petites entreprises est la même en France et en Allemagne : 30% mais 35% dans l’UE.

Le rapport du ratio « part de la VA en France /part de la VA dans l’UE » est ainsi de 86% pour les PE, contre seulement 73% pour les PME et 120% pour les GE.

Tableau 41 effectifs par taille entreprises eurostat 2019

Tableau42 VA par taille entreprises eurostat 2019

Répartition du nombre de personnes occupées dans l’UE par taille d’entreprises en 2019 en %

Répartition de la valeur ajoutée dans l’UE par taille d’entreprises en 2019 en %

b) Présence et pertinence économique des entreprises appartenant à des groupes surtout des groupes d’entreprises multinationales

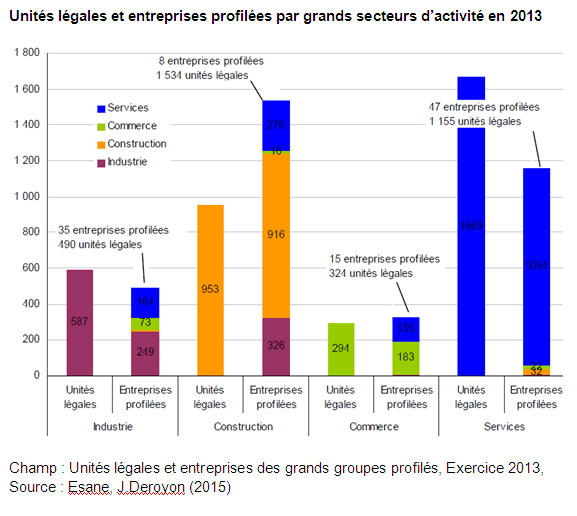

La statistique structurelle d’entreprise permet de décrire le système productif, d’en donner une photographie et d’analyser les résultats économiques des entreprises, notamment par secteur d’activité et par taille. Jusqu’à l’exercice 2016 en France, elle observe en majeur des UL (sociétés ou entreprises individuelles, identifiées par leur numéro Siren), même si celles-ci font partie d’un groupe. UL est une unité qui présente de nombreux avantages : c’est à ce niveau que sont disponibles de nombreuses données administratives (données fiscales), mobilisées pour réduire la charge statistique. Mais elle ne constitue qu’une vision juridique de l’entreprise. Or considérer qu’une entreprise = une unité légale pose problème si on veut décrire une réalité économique, observer un acteur économique autonome dans ses décisions et agissant sur le marché.

Ces problèmes n’étaient pas rédhibitoires tant que l’importance des groupes dans l’économie et leur complexité restaient limitées, ce qui n’est plus le cas. L’importance croissante des groupes dans l’économie et leurs recompositions régulières et de plus en plus fréquentes rendent l’assimilation de l’entreprise à l’unité légale de moins en moins valide. Aujourd’hui, les groupes analysés en entreprises réalisent près des trois quarts de la valeur ajoutée des secteurs principalement marchands non agricoles et non financiers.

Mais la mondialisation et la complexité croissante des activités des groupes d’entreprises multinationaux rendent difficile l’enregistrement et l’analyse correctes et cohérentes des activités des groupes d’entreprises multinationales dans les statistiques européennes.

En se concentrant sur les entreprises appartenant à un groupe d’entreprises multinationales, même si elles ne représentaient que 1 % du nombre total d’entreprises dans les 14 pays, elles représentaient 31 % de l’emploi total, 49 % du total des salaires et traitements, 59 % du chiffre d’affaires net, 53 % de la valeur ajoutée et 56 % de l’excédent brut d’exploitation. Ces données témoignent de la présence économique significative des groupes d’entreprises multinationales opérant dans les économies nationales.

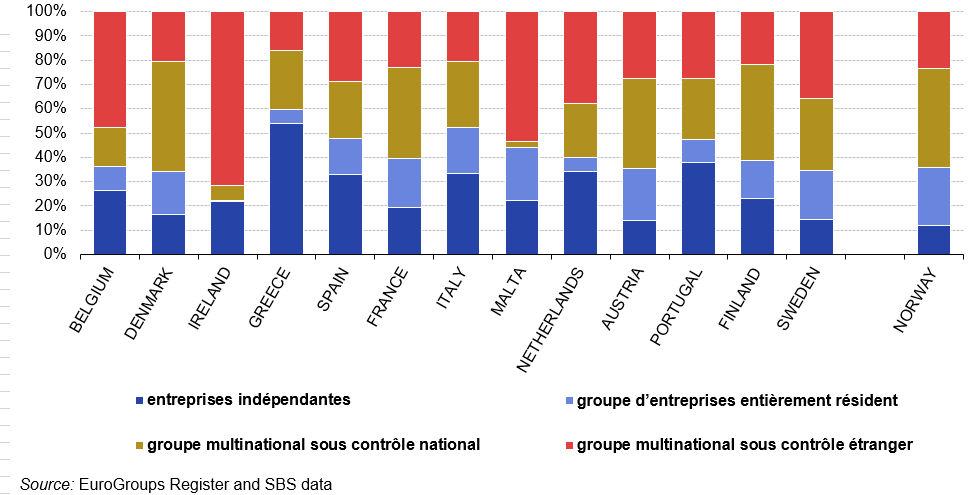

Les entreprises appartenant à des groupes d’entreprises multinationales sous contrôle étranger ont généré la plus grande part du chiffre d’affaires net en Irlande (72 %), suivies de de la Belgique (48 %). En France ce ratio est de 23%. Mais les entreprises appartenant à des groupes d’entreprises multinationales sous contrôle français ont généré 37,4% du CA net, ce qui est plus que la moyenne des pays étudiés, inférieure à 30%.

Chiffre d’affaires net par type d’entreprise dans différents pays de l’UE en %

c) Cinq raisons de passer au profilage.

1 – Mieux comprendre la structure économique des groupes et le fonctionnement des entreprises

La mondialisation économique et l’évolution de l’organisation des groupes multinationaux ont conduit à des organisations de plus en plus complexes. Cela a creusé un fossé croissant entre la structure économique de l’organisation et sa structure en termes d’UEL. En effet, au cours des dernières décennies, certains grands groupes ont profondément restructuré leur organisation juridique en créant de nouvelles UEL. L’assimilation systématique de l’entreprise à l’UEL ne reflète plus la véritable situation de la structure productive. En effet, de nombreuses UEL contrôlées par des groupes ont probablement peu, voire pas, d’autonomie décisionnelle. L’utilisation de la définition d’« entreprise » permet d’obtenir une meilleure compréhension de la structure économique et de l’activité des groupes.

2 – Obtenir une meilleure compréhension de : (i) la concentration économique ; (ii) les activités au sein de l’économie ; et (iii) des données économiques plus pertinentes

Les grands groupes manufacturiers ont traditionnellement créé de nombreuses unités d’exploitation au sein de leurs activités principales. De plus, ces groupes manufacturiers créent souvent des unités d’exploitation distinctes pour assurer des fonctions de vente, de marketing ou de support (ces unités d’exploitation distinctes peuvent donc être classées comme appartenant au secteur des services). L’inclusion de ces unités dans le secteur manufacturier permet de mieux appréhender la part des différentes activités dans les différents secteurs de l’économie. Le commerce extérieur en est un bon exemple. De nombreux grands groupes manufacturiers ont créé des unités d’exploitation dédiées à la facturation de leurs ventes, y compris à l’exportation. Ces unités d’exploitation sont alors classées comme faisant partie du secteur du commerce de gros. Par conséquent, le poids du secteur du commerce de gros dans les exportations, mesuré par les unités d’exploitation, a augmenté, et ce poids est surestimé car ces exportations sont en réalité réalisées par des groupes manufacturiers. Le recentrage sur l’industrie manufacturière est également visible pour certains agrégats particulièrement affectés par les retombées sur les unités d’investissement, tels que l’actif net. La plupart des groupes ont des unités d’investissement classées dans les services immobiliers, les activités spécialisées (scientifiques et techniques) ou les services administratifs et de soutien (incluant notamment les sièges sociaux). Par conséquent, le poids des services dans la structure économique, mesuré à l’aide des unités d’investissement, confère une importance accrue à ce secteur au détriment de l’industrie manufacturière.

Le profilage facilite la compréhension de la concentration économique des groupes par classe de taille, donnant une image claire de la taille réelle des entreprises délimitées. Comme expliqué précédemment, un groupe d’entreprises peut être organisé en petites unités d’exploitation spécialisées. Par exemple, un grand groupe peut créer de petites unités d’exploitation sans aucune autonomie de décision pour exporter ses produits ou localiser ses actifs fixes. Lorsque les données par classe de taille sont basées sur les unités d’exploitation, celles-ci sont incluses dans les petites et moyennes entreprises (PME), mais, grâce aux unités d’entreprise, elles sont correctement comptabilisées dans les grandes entreprises.

Les groupes peuvent contenir de nombreuses unités d’exploitation très spécialisées (par exemple, une unité d’exploitation contenant tous les actifs, et une autre responsable de tous les emplois). De ce fait, de nombreuses données économiques deviennent non pertinentes au niveau de l’unité d’exploitation, mais retrouvent leur pertinence au niveau de l’entreprise.

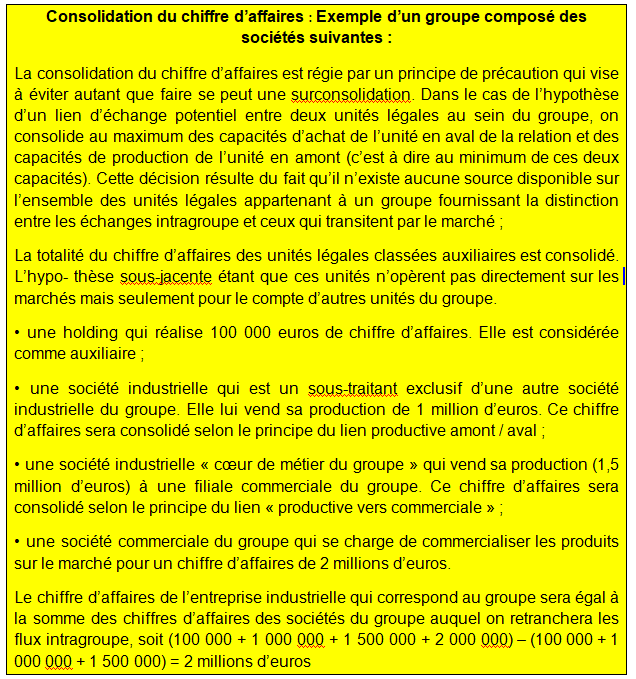

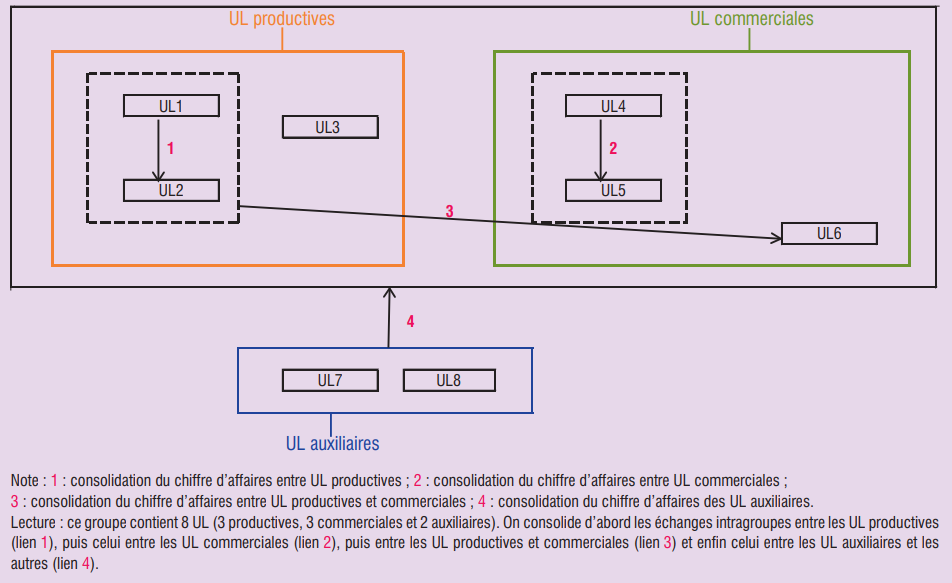

3 – Éviter le double comptage des variables non additives entre les UE des groupes

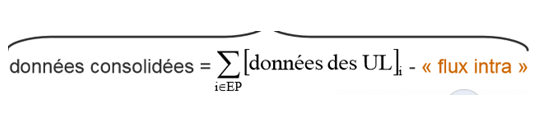

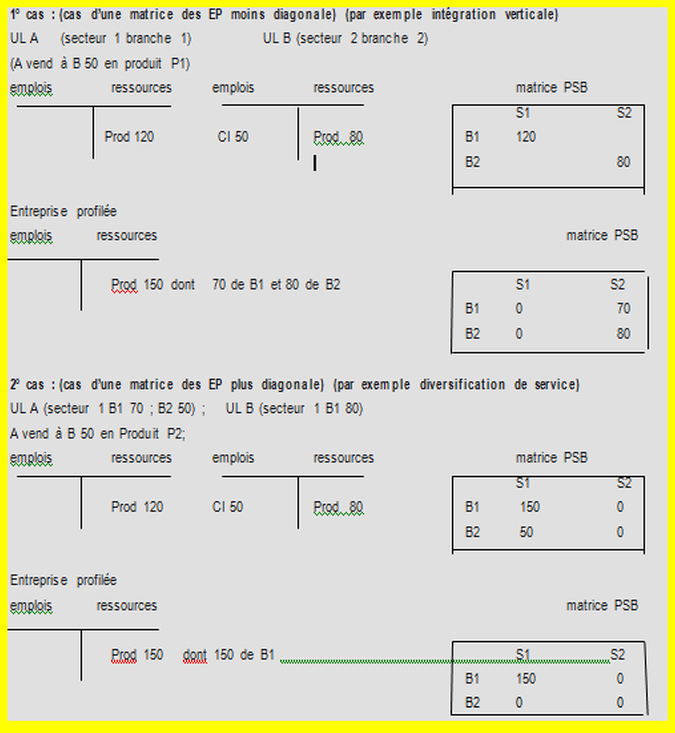

Aller au-delà des UE et délimiter les entreprises selon leur importance économique facilite également le suivi des variables SSE. Dans la plupart des pays, les INS suivent les UE par le biais d’enquêtes et de sources administratives, notamment les déclarations fiscales. Cependant, lorsque les groupes créent de nouvelles UE, celles-ci déposent désormais des comptes financiers ou des déclarations fiscales distincts et se facturent des flux financiers, parfois en utilisant des prix de transfert fixés uniquement à des fins purement internes au groupe. Bien que ces flux n’apparaissent pas lorsqu’ils ont lieu au sein d’une même UE, ils sont désormais identifiés comme des flux de marché entre différentes UE et sont donc enregistrés dans les sources administratives et suivis par des enquêtes statistiques. Ces changements dans l’organisation juridique des groupes n’ont pas d’impact sur les valeurs additives, notamment l’emploi et la valeur ajoutée.

En revanche, ils donnent lieu à des doubles comptages et à des ruptures de série pour des variables non additives telles que le chiffre d’affaires, les achats et les ventes, actifs et dettes ; et dividendes. En délimitant les entreprises selon leur importance économique, les statisticiens peuvent corriger ces changements apparents résultant de la réorganisation juridique des groupes. Le profilage permet de neutraliser ces flux internes aux entreprises en les consolidant en une seule unité statistique. Grâce au profilage, les seuls flux enregistrés sont les flux marchands entre l’entreprise et ses contreparties externes, c’est-à-dire les clients, les fournisseurs, les banques, les actionnaires et les administrations publiques.

4 – Définition des unités d’observation au sein du groupe

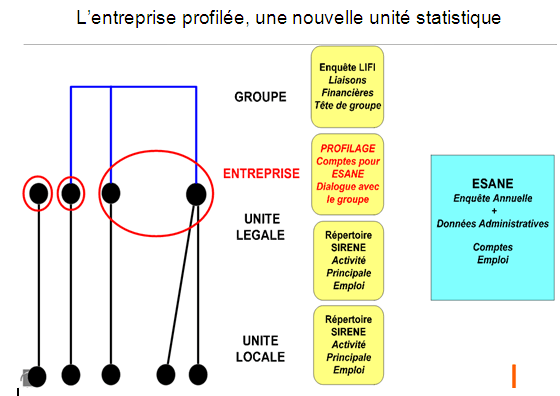

Lors du processus de profilage, la disponibilité des données au sein du groupe sera comparée aux données statistiques requises. Il est nécessaire de s’efforcer de combiner la meilleure information statistique possible avec la charge administrative la plus faible pour le groupe. C’est pourquoi les profileurs et les représentants du groupe identifient ensemble les unités d’observation les plus adaptées à la collecte de données. Selon le Manuel de recommandations d’Eurostat pour les registres d’entreprises, une unité d’observation représente une entité identifiable sur laquelle des données peuvent être obtenues. Le choix des unités d’observation à utiliser peut contribuer à dresser un tableau clair du groupe et de ses activités.

5 – Obtenir une image cohérente et transversale des groupes

Lors de chaque processus de profilage, les profileurs doivent consulter leurs collègues de l’INS, qui s’intéressent également à : (i) la structure du groupe ; et (ii) les données à collecter. Dans tous les cas de profilage, l’analyse des informations issues des sources statistiques disponibles à l’INS est essentielle pour dresser un portrait pertinent du groupe, comme expliqué au chapitre 2. Une collaboration étroite entre les profileurs et leurs collègues d’autres domaines des statistiques d’entreprises et de la comptabilité nationale (CN) permet d’obtenir une image cohérente et transversale du groupe.

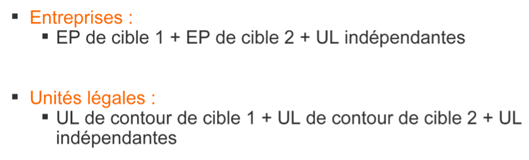

L’Insee à l’instar de nombreux INS étrangers a donc décidé de mettre en œuvre une nouvelle méthode de traitement des groupes appelée « profilage ». Concrètement, une entreprise correspond :

– soit à une seule unité légale non contrôlée par une autre,

– soit à un groupe d’entreprises : une combinaison d’unités légales sous un contrôle commun,

– soit à une partie autonome d’un groupe d’entreprises lorsque le groupe est constitué de plusieurs unités organisationnelles relativement autonomes (exemple Bouygues BTP et Bouygues Télécom).

3/ Quel impact sur les résultats ?

Ces évolutions ont un impact sur les résultats, principalement : – une plus grande concentration du tissu productif : les grandes entreprises et les entreprises de taille intermédiaire présentent une part de l’emploi, de la valeur ajoutée, du chiffre d’affaires, supérieure à celle que représentaient les unités légales de 5 000 salariés ou plus ou de 250 à 5 000 salariés ;

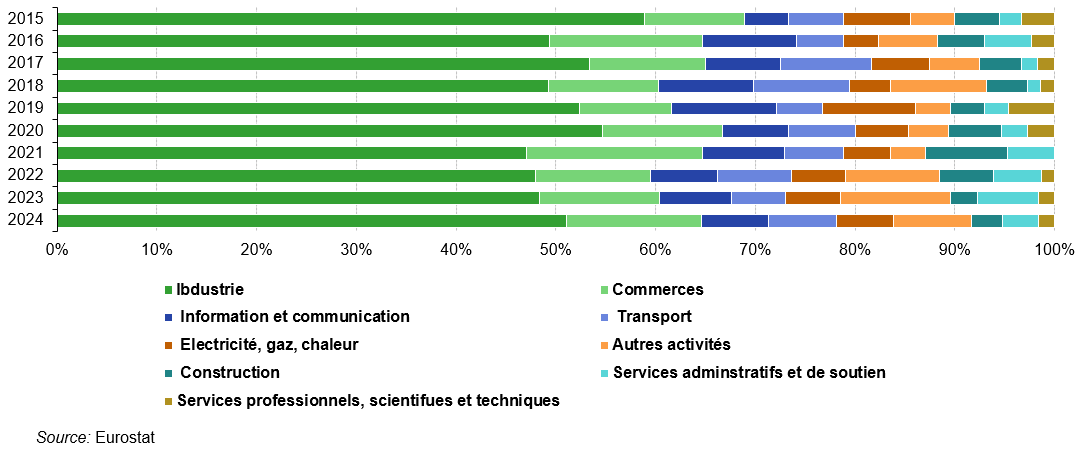

a) des réallocations sectorielles (schéma suivant)

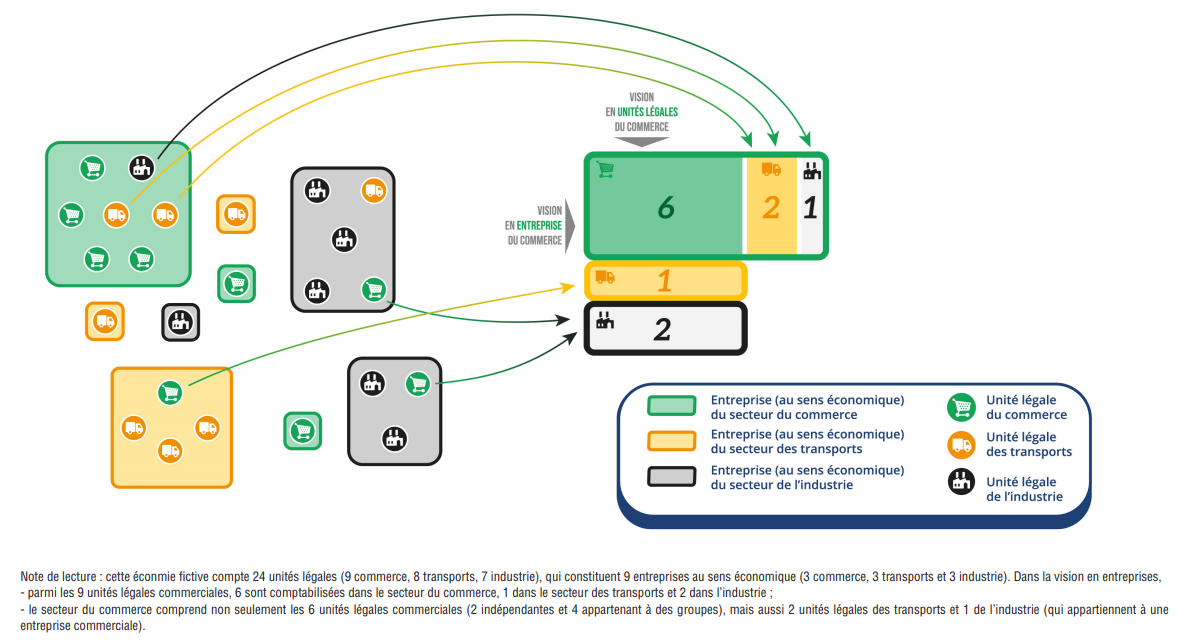

Alors que dans la vision en UL, chaque UL est comptabilisée dans les statistiques en fonction de son secteur d’activité, dans la vision en entreprises elle est comptabilisée dans le secteur de l’entreprise à laquelle elle appartient. Cela conduit notamment à rehausser la part de l’industrie au détriment de celles du commerce et surtout des services, par exemple dans la valeur ajoutée. En effet, dans l’approche en entreprises, les sociétés commerciales et de services qui travaillent pour des sociétés industrielles de la même entreprise sont comptabilisées au sein de l’industrie.

Les effets du passage d’une vision en unités légales à une vision en entreprises : des réallocations sectorielles

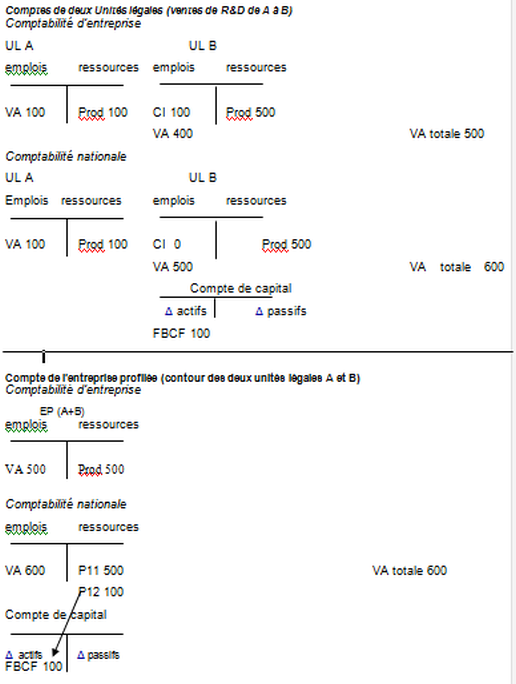

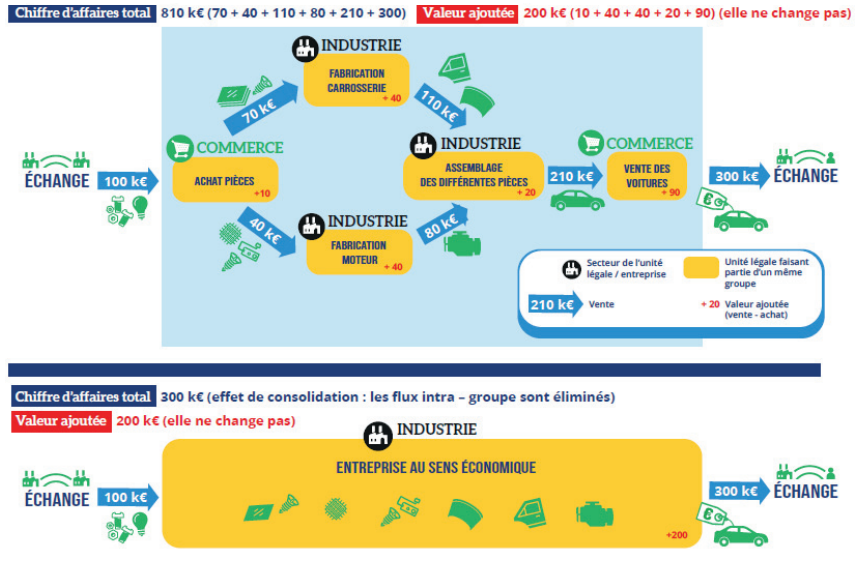

b) des effets de consolidation (schéma suivant)

Au niveau de l’entreprise, les flux intra-groupes, qui ne correspondent pas à des transactions sur le marché, sont éliminés (achats et ventes, dividendes, titres de participation). Le chiffre d’affaires total et par secteur est réduit, tout comme les autres variables « non additives ». En revanche, les variables « additives » (pour lesquelles la valeur au niveau de l’entreprise est égale à la somme des valeurs pour les unités légales) comme les effectifs, la valeur ajoutée seraient inchangées mais peuvent être affectées par des réallocations sectorielles.

Les effets du passage d’une vision en unités légales à une vision en entreprises : la consolidation

II – LE PROFILAGE EN FRANCE

1/ histoire du profilage

Deux étapes ont marqué le dispositif rénové de production des statistiques structurelles d’entreprises durant ces deux dernières décennies. L’Insee a d’abord publié les premiers résultats du dispositif rénové Esane début 2011 (élaboration des statistiques annuelles d’entreprises) qui permet de produire les statistiques structurelles d’entreprises. La mise au point de ce dispositif a constitué un des chantiers majeurs récents de l’Insee [1] (les nombres entre crochets renvoient à la bibliographie en fin de page).

Puis la notion d’entreprise a évolué vers un nouveau concept. En France, l’entreprise a longtemps été définie sur un plan purement juridique [2]. La statistique publique française en matière d’entreprises a longtemps considéré qu’une entreprise est une unité légale, bénéficiant en cela de l’existence du répertoire des entreprises et des établissements (Sirene) géré par l’Insee. Ceci n’est pas gênant si l’on souhaite décrire une réalité juridique ou administrative : l’UL, à la fois unité juridique et administrative, est plus adaptée pour les problématiques de réglementation, de seuil, d’analyse de forme juridique. Elle est l’unité d’observation dans la déclaration fiscale. De ce fait, cette notion est très structurante et les données comptables sont recueillies selon cette unité.

Mais la référence à l’UL s’est avérée moins pertinente si l’on veut décrire une réalité économique, car on veut observer un acteur économique autonome dans ses décisions et agissant sur le marché. Or les unités légales filiales des groupes ne sont pas autonomes.

Les statistiques d’entreprises ne pouvaient plus être fondées sur les UL ; C’était le sens du règlement européen de 1993, et de la Loi de Modernisation de l’Économie (LME) du 4 août 2008. qui définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Une entreprise exerce une ou plusieurs activités dans un ou plusieurs lieux. Elle peut correspondre à une seule unité légale ».

De plus, la LME a remis ce concept au centre des débats en définissant des catégories d’entreprises :– PME (dont micro-entreprises)– ETI (entreprises de taille intermédiaire)– GE (grandes entreprises).

Le développement de l’organisation des UL en groupes a conduit ainsi à ce que les analyses reposant exclusivement sur les UL biaisent les représentations du tissu productif, notamment celles relatives au poids des différents secteurs d’activité, à la concentration par unité ou par taille ; de même les restructurations des groupes peuvent dans certains cas brouiller le message économique .

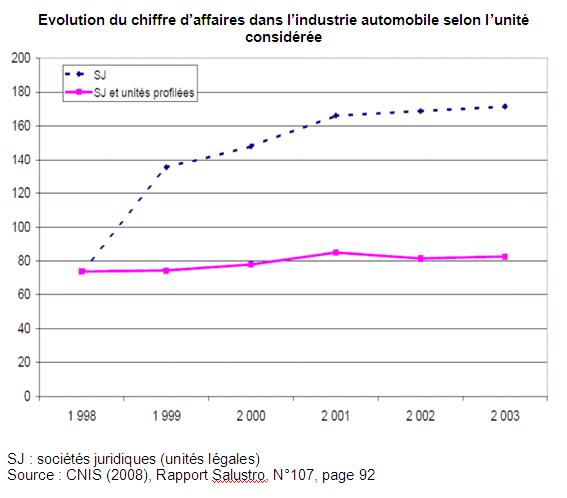

La nécessité de « profiler » certains groupes est apparue dès la fin des années quatre-vingt dix, à l’occasion d’une restructuration juridique des deux grands constructeurs automobiles français qui avaient décidé, à peu près à la même date, de donner la personnalité morale à chacun de leurs établissements de production. Ainsi de nouveaux flux monétaires, sans réelle consistance économique, sont apparus entre les unités légales de ces groupes, correspondant aux flux physiques des composants des voitures. Dans cette restructuration, les unités légales de production louaient la main-d’œuvre et les machines à certaines unités légales du même groupe et elles vendaient leur production à d’autres unités légales du groupe en charge de la commercialisation. Toutes ces nouvelles unités légales n’avaient pas de réelle autonomie de production, ni de décision, les décisions continuant bien évidemment d’être prises au niveau du groupe. Elles ne satisfaisaient donc pas aux critères de définition classiques d’une « entreprise » et n’étaient pas des « acteurs économiques » à part entière. La restructuration mentionnée ci-dessus conduisait à multiplier « fictivement » par près de trois le chiffre d’affaires, la sous-traitance, etc., de la filière automobile française alors qu’en réalité rien n’avait changé dans les capacités de production du fait de cette restructuration, de sorte qu’il n’était pas possible de laisser ces nouvelles données telles quelles si l’on voulait se ramener à une situation économiquement significative.

Ce genre de décision, consistant à créer plusieurs unités légales au sein d’une nouvelle entité, peut se produire à tout instant au sein des grands groupes. L’assimilation de l’unité légale à l’entreprise n’est donc plus pertinente dans ce genre de cas : autonomie de décision et gestion de l’ensemble des facteurs de production sont au niveau du groupe et non plus au niveau des unités légales. De plus, continuer à raisonner en unités légales modifie non seulement les niveaux des agrégats mais également leur répartition sectorielle.

La réponse apportée par la statistique à la fin des années 1990 a été de considérer ces nouvelles sociétés comme une seule entreprise et d’élaborer pour chacun des deux grands constructeurs automobiles des « comptes consolidés » sur une seule unité regroupant leurs différentes filiales sur le territoire national. Cette opération a été nommée profilage et a été mise en place pour les mêmes raisons de difficultés d’interprétation des comptes pour quelques autres entreprises, appelées « les profilées historiques ».

« Le profilage est ainsi une méthode d’analyse aux plans légal, opérationnel et comptable de la structure d’un groupe d’entreprises visant à déterminer les unités statistiques du groupe, leur liens et les structures les plus efficaces pour la collecte des données statistiques ». Profiler un groupe consiste à définir les « entreprises » au sein du groupe, c’est à dire à en définir la structure statistique, correspondant au rôle d’acteur économique de l’entreprise, par delà la structure juridique de son organisation en sociétés. Il s’agit d’asseoir toute la statistique sur l’entreprise profilée et non plus l’unité légale. Ainsi, on peut dire que le profilage consiste à regrouper dans une même entité des entreprises qui ont une activité principale dominante (exemple Bouygues BTP, Bouygues Télécom) et à supprimer les flux internes des unités légales de cette même entreprise [3].