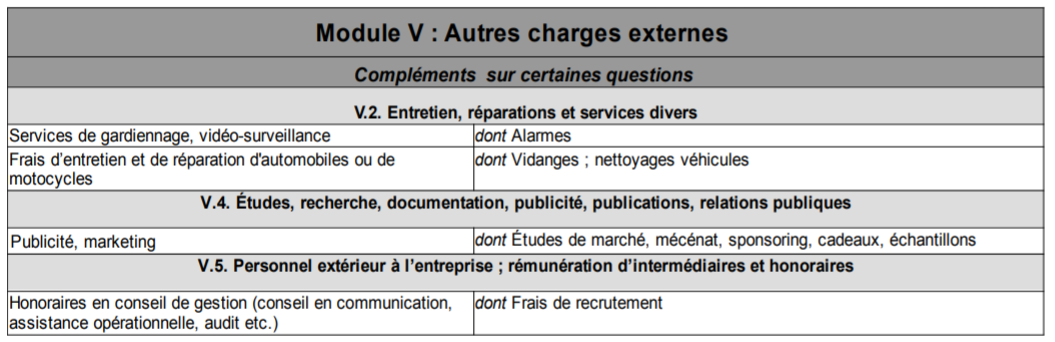

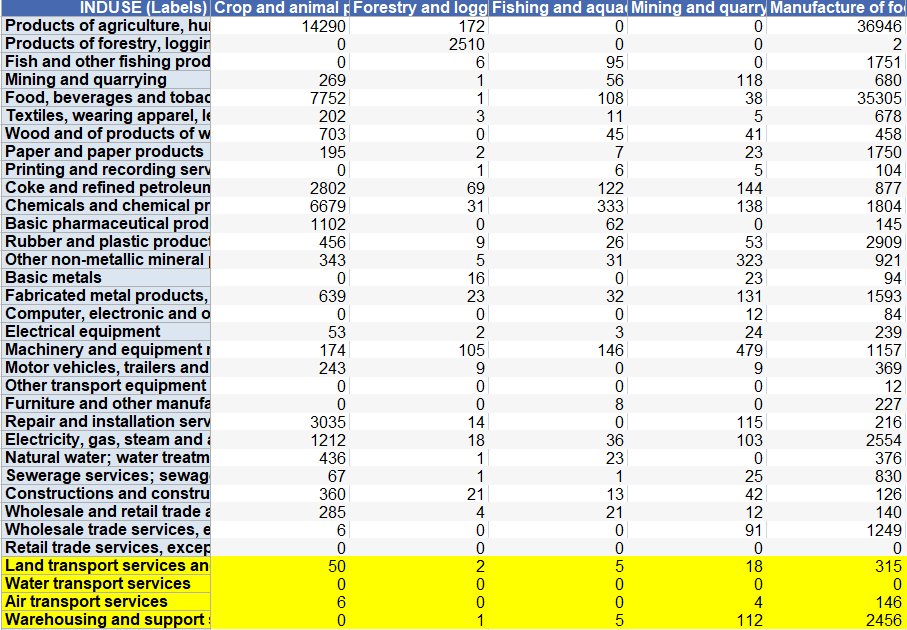

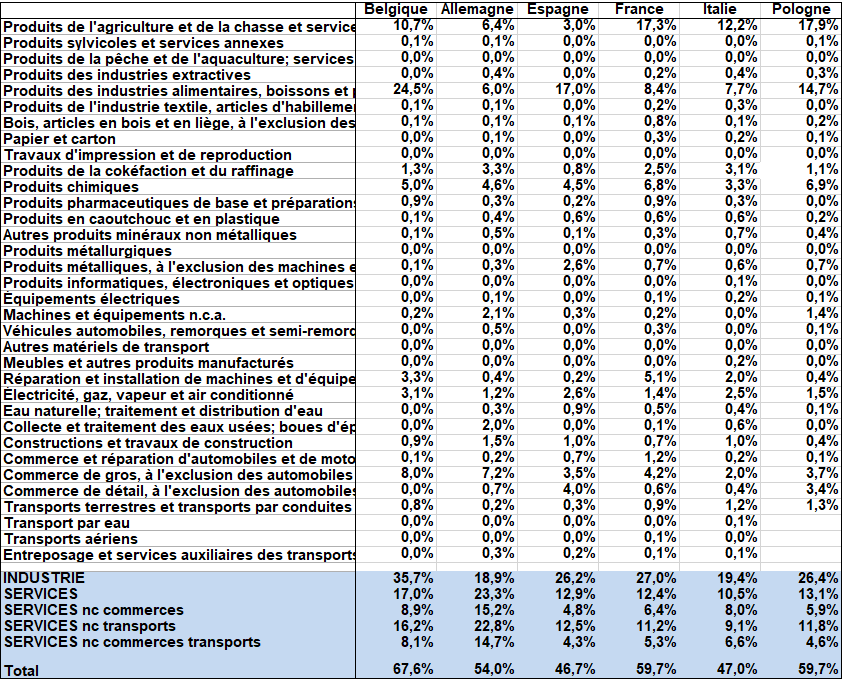

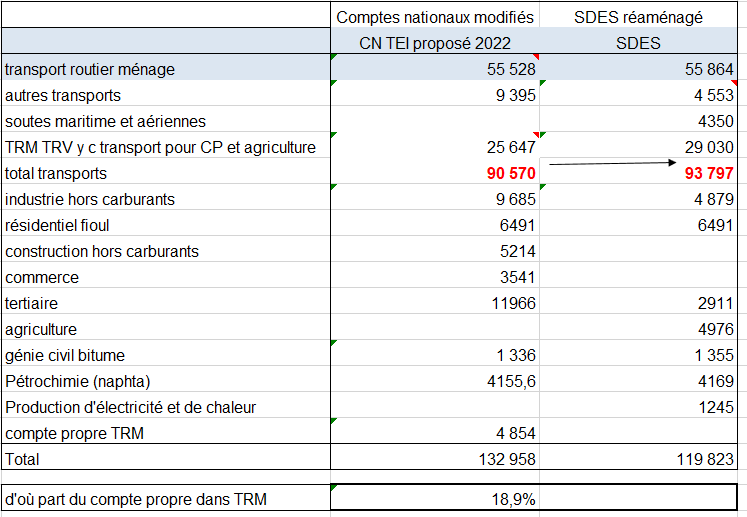

TEI : Écarts en niveau (Base 2020 – Base 2014) – 2019, en euros (milliards)

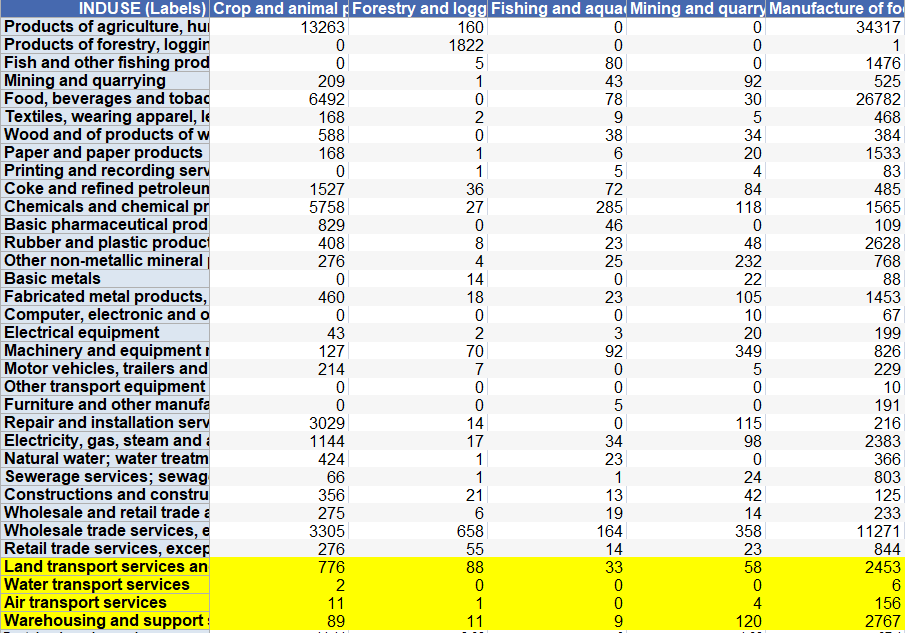

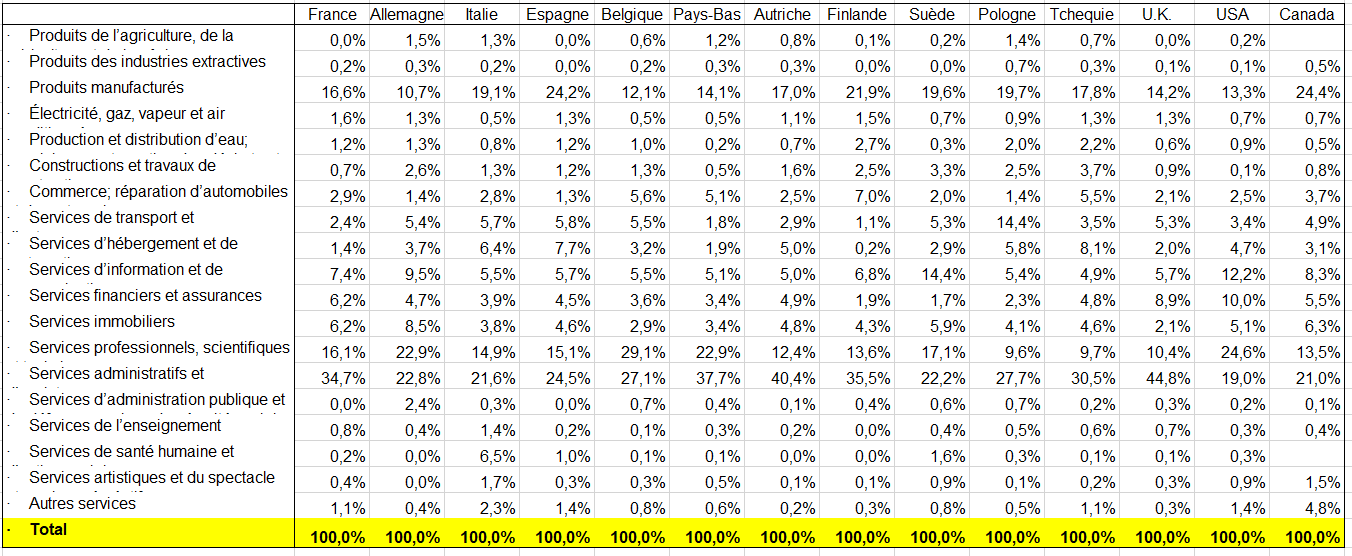

TEI : Révision des coefficients techniques entre les bases 2020 et 2014 pour l’année 2019

I – PRINCIPE D’ESTIMATION DU TEI A PARTIR DES SOURCES STATISTIQUES

Pour élaborer les TEI des 3 bases 2000, 2005 et 2010, nous avons estimé un TEI global et un TEI pour chaque secteur institutionnel, sauf les ENF (entreprises non financières), dont le TEI a été déduit selon le schéma suivant. L’estimation du TEI global est explicitée au chapitre II. En fait l’idéal est d’estimer :

– d’une part un TEI, non par branche, mais par secteur d’activité.

– d’autre part il faut l’estimer pour chaque secteur institutionnel, et en déduire la somme : derrière le TEI, calculé à partir des ERE tous secteurs confondus, s’emboîtent ainsi 5 autres TEI qui correspondent à la consommation intermédiaire des 5 secteurs institutionnels

Ne serait ce que sur ce second point, nous n’aurions plus le schéma de la base 2010 où le TEI et les CEB du pseudo-secteur institutionnel des ENF, se déduisent mais une méthode où le TEI et les CEB seraient calculés pour chaque secteur institutionnel, y compris les ENF, du moins pour un compte définitif. Pour un compte SD, le schéma de la base 2010 pourrait être en revanche maintenu compte tenu des délais.

1/ les données d’entreprises

Tout d’abord, rappelons deux notions utilisées à l’INSEE :

a) ESANE (élaboration des statistiques annuelles d’entreprises)

Les comptes des sociétés et des entreprises individuelles non financières (SNFEI = ENF) sont élaborés principalement à partir d’informations issues de la comptabilité d’entreprise en provenance de la source fiscale. Ces informations sont confrontées et complétées avec les résultats des enquêtes d’entreprises (ESA) qui permettent d’obtenir une ventilation du chiffre d’affaires par branche. Les données sont ensuite complétées par diverses sources et estimations afin de parvenir à un champ exhaustif. ESANE présente les comptes des entreprises dans des opérations qui se rapprochent de la présentation de la comptabilité nationale. Mais il n’est cependant pas possible d’élaborer directement les comptes des SNFEI à partir d’ESANE et cela pour plusieurs raisons : ESANE n’intègre pas les données des activités non déclarées (fraude et travail au noir) ; les concepts de la comptabilité d’entreprise sont proches, mais cependant différents de ceux de la comptabilité nationale. Aussi des corrections sont-elles nécessaires pour passer des données d’ESANE aux comptes des SNFEI, l’ensemble de ces corrections constituant le passage aux comptes (PAC).

b) PAC-CENF (Passage aux comptes : – Compte des entreprises non financières)

Il contient toutes les données sources utilisées pour construire les comptes des sociétés non financières et des entrepreneurs individuels. Par exemple, la production en comptabilité nationale est obtenue à partir de certaines variables du compte de résultat de l’entreprise, telle la production vendue, la production stockée, et la production immobilisée. Mais en plus, la production calculée de cette manière doit subir plusieurs corrections pour obtenir la production telle que la mesure la comptabilité nationale.

2/ la décomposition du TEI en plusieurs TEI par secteurs institutionnels en année courante

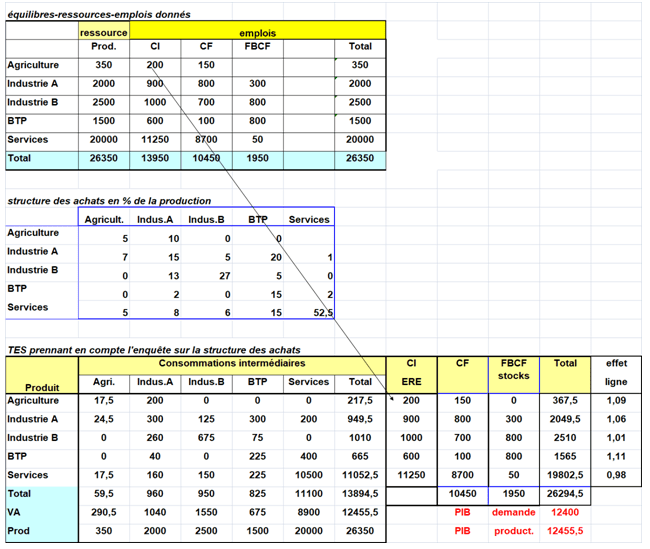

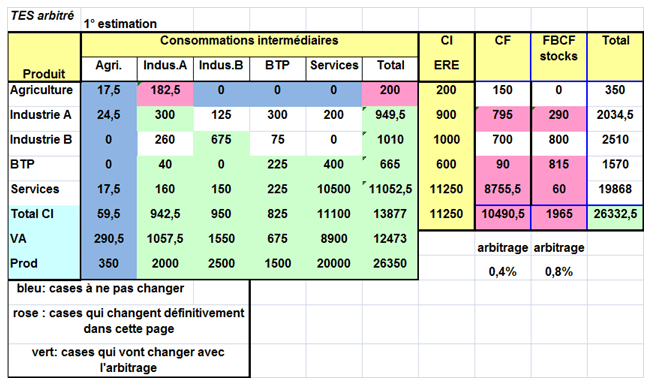

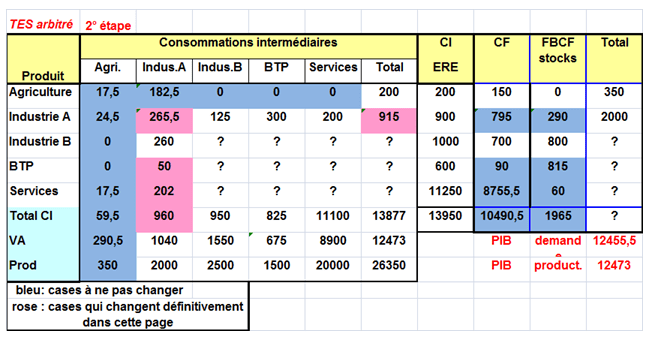

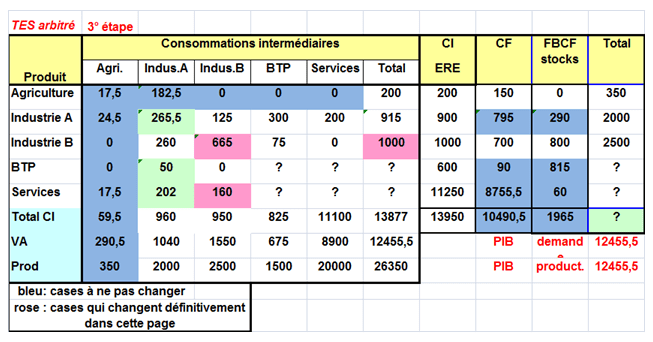

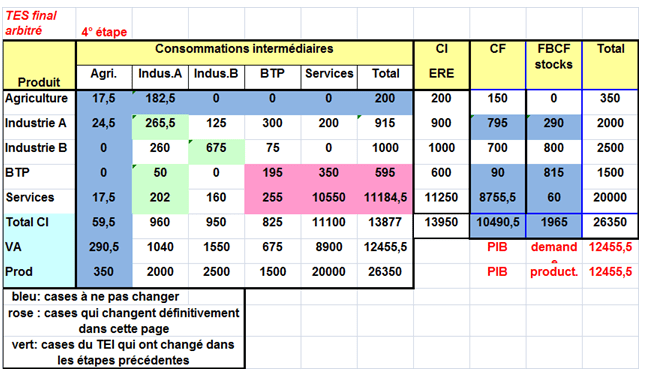

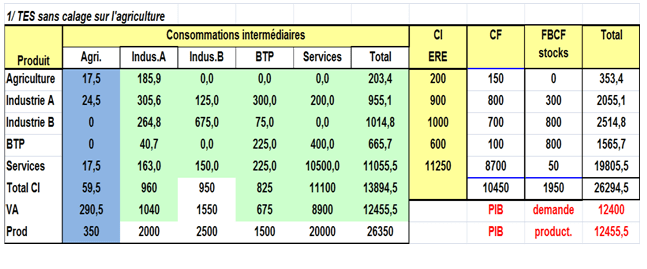

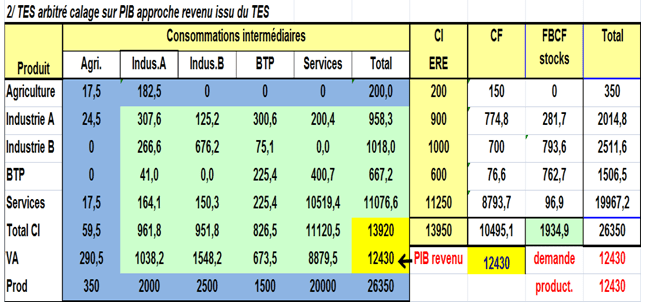

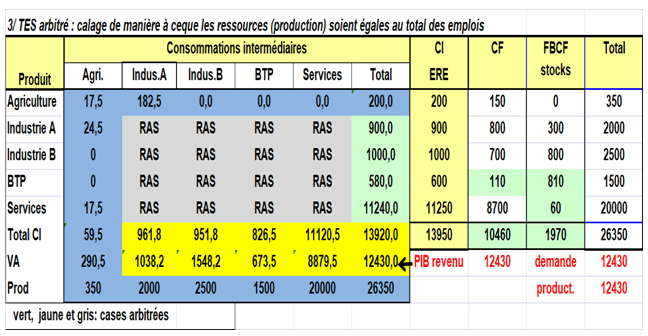

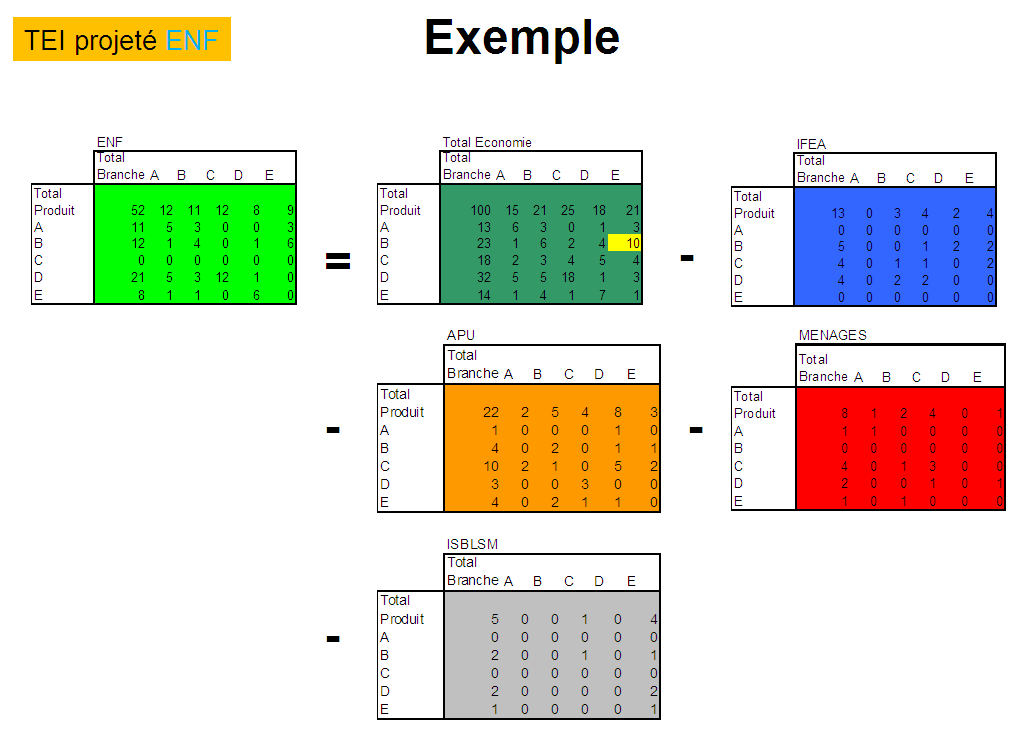

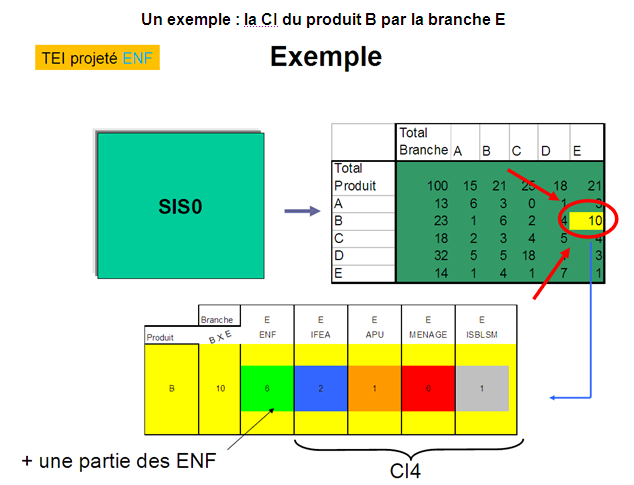

Il n’existe pas un TEI mais des TEI par secteurs institutionnels et par branche. Les cases des TEI des autres secteurs que les ENF (entreprises non financières = SNF + EI) sont plus ou moins fixées. Ce qui signifie que leur CI ne sont pas projetées selon l’hypothèse de constance des coefficients techniques en volume. Pour un produit donné, cette CI est fixée. On l’appelle CI4 dans les comptes français. Pour une année du compte définitif on a donc à « projeter » le TEI les ENF. On dispose ainsi de plusieurs TEI pour chaque secteur institutionnel comme dans l’exemple suivant. Le TEI des ENF est calculé en base 2010 par différence entre le TEI global et le TEI des autre secteurs institutionnels.

Supposons la CI du produit B par la branche E égale à 10 dont 4 de CI4, soit 6 de CI par les ENF de la branche E. C’est ce 6 qui peut être arbitrée pour résoudre les « effets lignes « et les « effets colonnes ». Sachant que la case peut être parfois fixée car le TEI des ENF inclut aussi des « cases fixées », comme celles de l’agriculture, de l’intérim ou du Sifim. Se caler sur la CI4 permet à priori d’avoir une bonne évaluation du TEI des ENF, sous réserve que les CI des autres secteurs institutionnels sont plus ou moins connues ce qui est loin d’être le cas notamment pour 3 d’entre eux (ménages « purs », IFEA, ISBLSM).

- Esane fournit des CI par secteur d’activité sur les ENF

- On les passe en branche (moyennant une hypothèse « technologie »)

- On obtient des CI cibles sur les branches

- L’écart entre les CI cibles et les CI du TEI projeté ENF est ventilé au prorata des produits.

Avec un tel processus, les CI produits ont pu s’écarter des CI des ERE. D’où il s’en suit un recalage final sur les ERE.

3/ une méthode idéale d’élaboration du TEI

La méthode idéale consisterait à faire un TEI par secteur d’activité. Le principe de calcul de la CI issue d’ESANE – PAC s’en trouverait grandement amélioré car il serait directement relié à la statistique d’entreprise. D’une part, les CI globales du TEI par secteur d’activité s’appuieraient sur ESANE puis PAC-CENF.

Il n’y aurait plus de calcul ce la CI par branche, moyennant l’hypothèse technologie secteur d’arrivée pour l’année de base ou l’hypothèse technologie secteur en évolution pour les années de campagne. En fait, la valeur ajoutée serait celle des comptes de secteur d’activité du PAC-CENF et donc les CI obtenues par solde de la production le seraient normalement aussi.

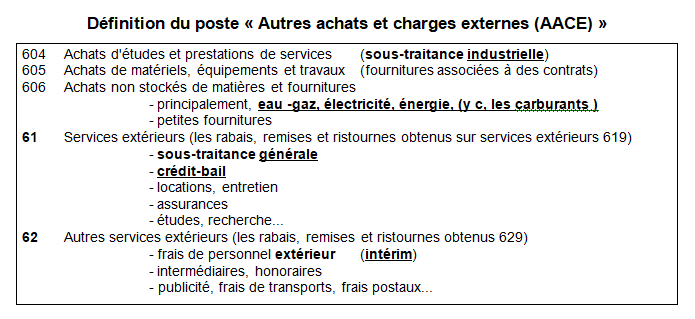

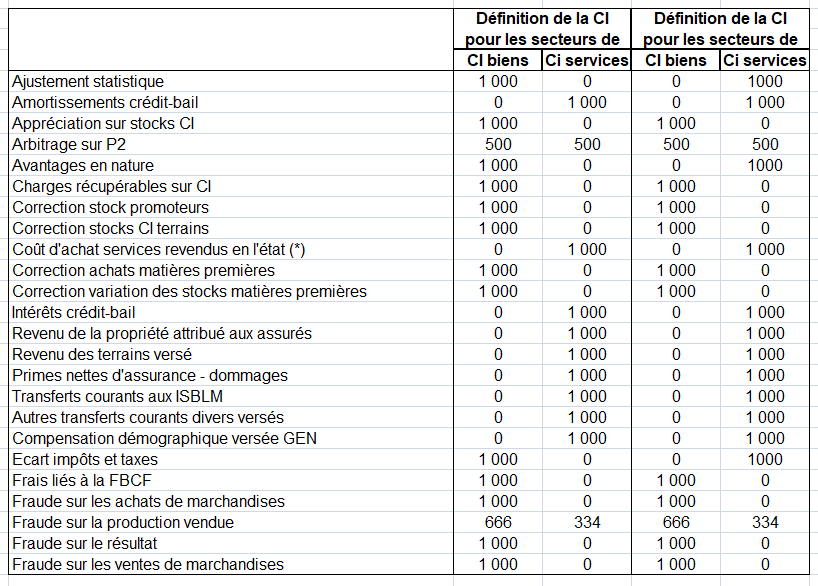

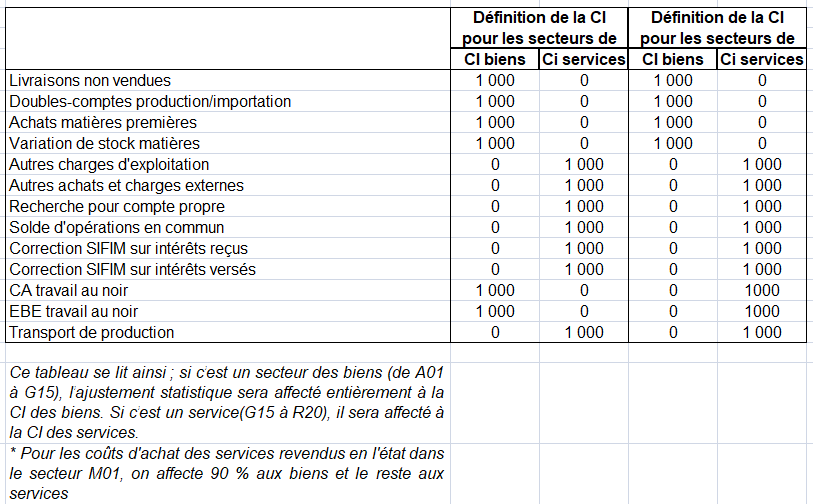

D’autre part, le partage des CI pourrait reprendre les informations issues de PAC CENF. En particulier les achats de matières du PCG peuvent s’identifier aux achats de biens ; et les autres achats et charges externes (AACE) aux achats de services moyennant un traitement spécifique de la sous traitance qui fait partie des AACE et dont une partie concerne des achats de biens. On a eu ainsi raison d’utiliser ces données d’entreprises pour faire le partage « CI de biens / CI de services » par branches, soient 138 * 2 = 276 cases des TEI des bases 2000 à 2010. Cette méthode est présentée ci dessous car elle permet de mieux remplir le TEI en la complétant par d’autres sources (cases fixées qu’il convient de maintenir ou développer).

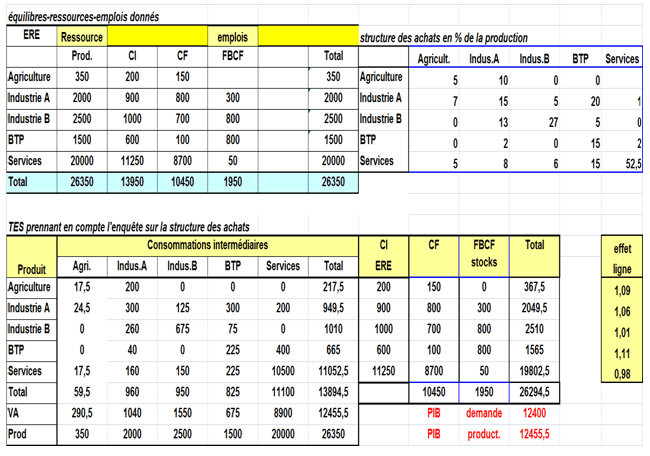

Le TEI nous paraît bien estimé à 70%. Manquent surtout des estimations correctes des CI de services par les branches tertiaires dont les montants sont élevés. Le cadre de l’enquête « achat » de 2017 est indispensable tout en sachant qu’il est peut être fragile justement pour les produits des services consommés par les branches tertiaires.

Sachant aussi qu’il faut passer le TEI en branche en secteur d’activités pour le comparer au TEI issu du cadre achat de l’enquête. Mais est ce l’essentiel ? L’important n est-il pas de résoudre l écart en lignes entre la CI par produits du TEI et celle recalculée a partir des structures du cadre achat. Cet écart s appelle » effet ligne ». L important c’est aussi de tenir compte des autres travaux sur la FBCF par produits.

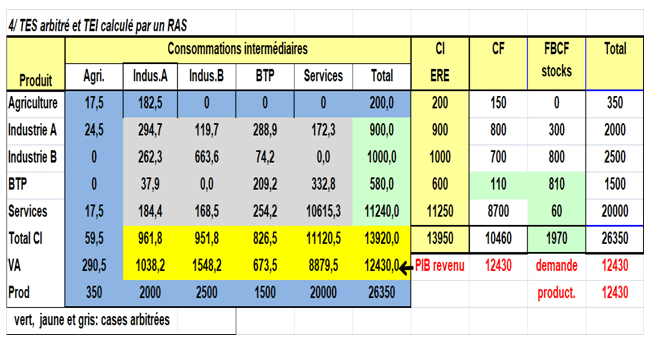

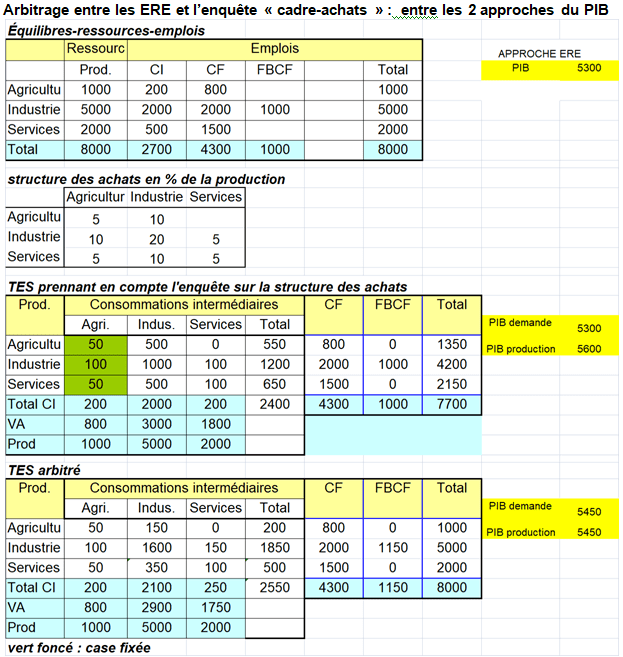

Enfin, faut il reconstituer le TEI de manière manuelle ou bien utiliser une procédure RAS ce qui suppose un calage sur les marges? Mais justement quelles sont ces marges en lignes? On a ici opté pour la première solution. En cherchant un point d’équilibre entre les cases du TEI et la CI par produits. Nous présentons un exemple fictif de la procédure RAS car certains pays la font; d’autres font un mixte des deux méthodes en fixant plusieurs cases du TEI.

La méthode retenue ici est d’ajuster d’abord manuellement certaines cases puis de faire un RAS dans un second temps. Il y a deux raisons pour suivre cette méthode. La première est de fixer plus ou moins certaines cases connues par des sources comme par exemple les consommations de carburants par les transports. En revanche d’autres cases ne sont jamais connues sauf par l’enquête-achat comme les CI des plastiques ou de papiers par les branches. Faire un RAS d’emblée pourrait amener à s’écarter des cases connues. La seconde raison est lié au fait que quand on ajuste les cases manuellement, on cherche à réduire les effets-lignes parfois à entre 3% et 5%. Dans ce cas, on peut se demander si la CI du TEI actuel est bien estimée. L’enquête-achat ou tout autres «structures » (sources ponctuelles, moyenne des TEI européens) permettent alors d’estimer les CI de certains ERE et de s’écarter de celles des ERE (TEI) actuels. Ainsi l’idéal est d’abord de travailler manuellement et ne faire un RAS qu’à la fin mais en modifiant parfois certaines CI (marges) des produits en ligne.

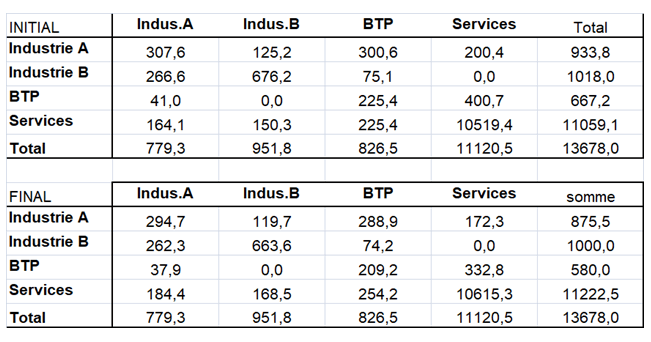

Il convient d’abord de regarder les structures par grands blocs de produits (services, biens industriels, intra-consommation) mais aussi à un niveau plus détaillé de la nomenclature. Se concentrer sur toutes les branches et tous les produits est essentiel : une structure idéale d’une ou plusieurs branches n’implique pas que celle d’autres branches soit bien estimée, loin s’en faut. On croit estimer correctement les CI par produits de la plupart des branches quand on se rend compte que celles restant ne présentent pas un bon profil.

La difficulté est de regarder chaque case et sa structure dans la CI d’une branche en la comparant à titre de curiosité à celle des autres pays, tout en s’intéressant aux effets-lignes et aux effet-colonnes, et en n’omettant aucun produit au fur et à mesure qu’on descend dans la nomenclature. La difficulté est aussi d’ajuster le TEI de manière itérative et manuelle (modifier une case implique d’en modifier souvent 3 autres, voire bien plus, pour rester à marges inchangées). On ne peut évidement tout concilier : un tel travail ne peut être fait que par une petite équipe qui centralise les diverses informations ou évaluations telles que l’estimation de la CI d’une branche quelconque (en colonne) en même temps que la répartition de la CI de ce même produit par les différentes branches (en ligne).

II – ESTIMATION DU TEI EN BASE 2000 A 2010

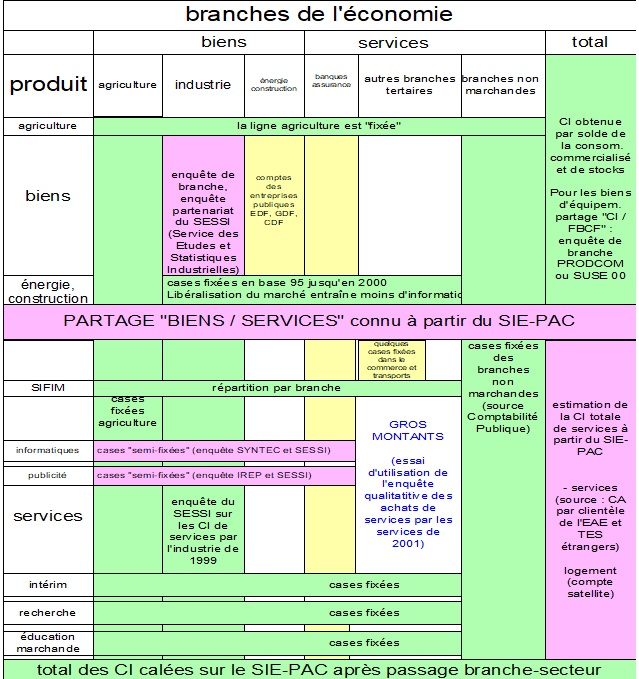

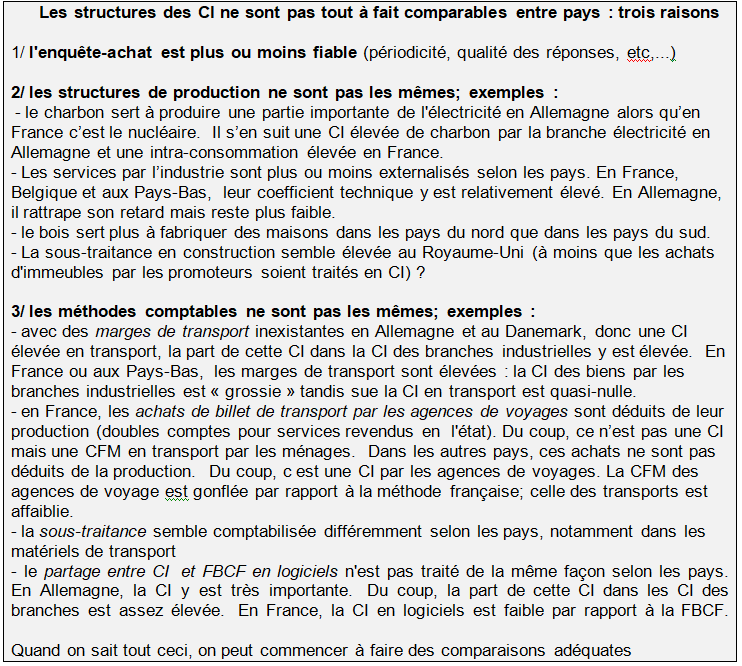

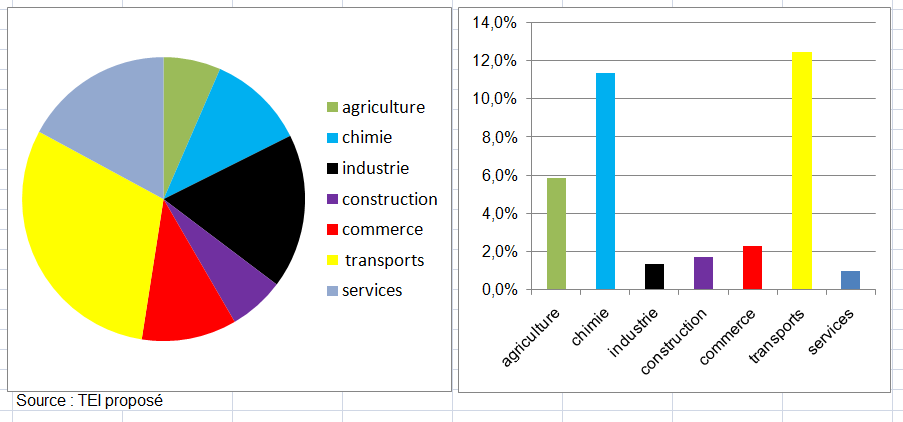

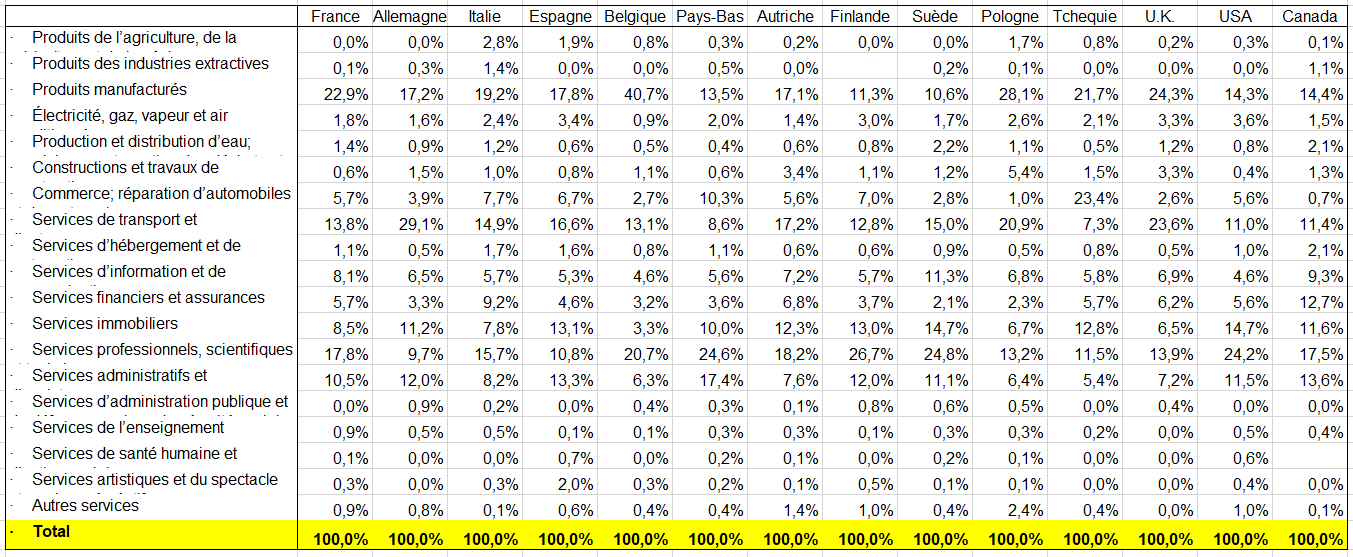

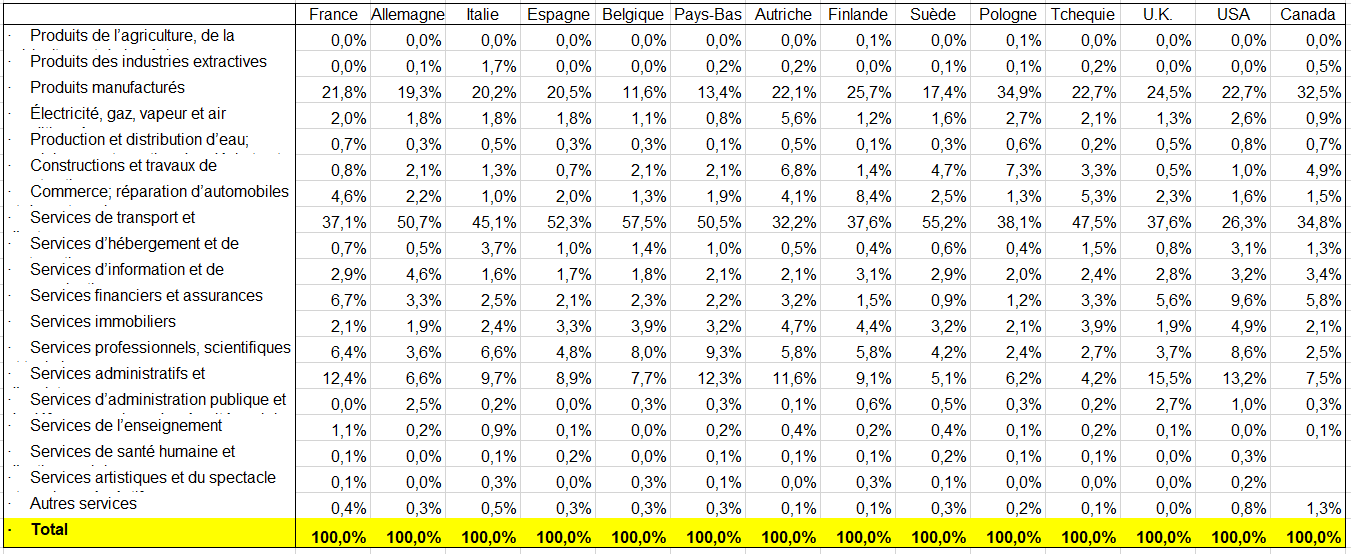

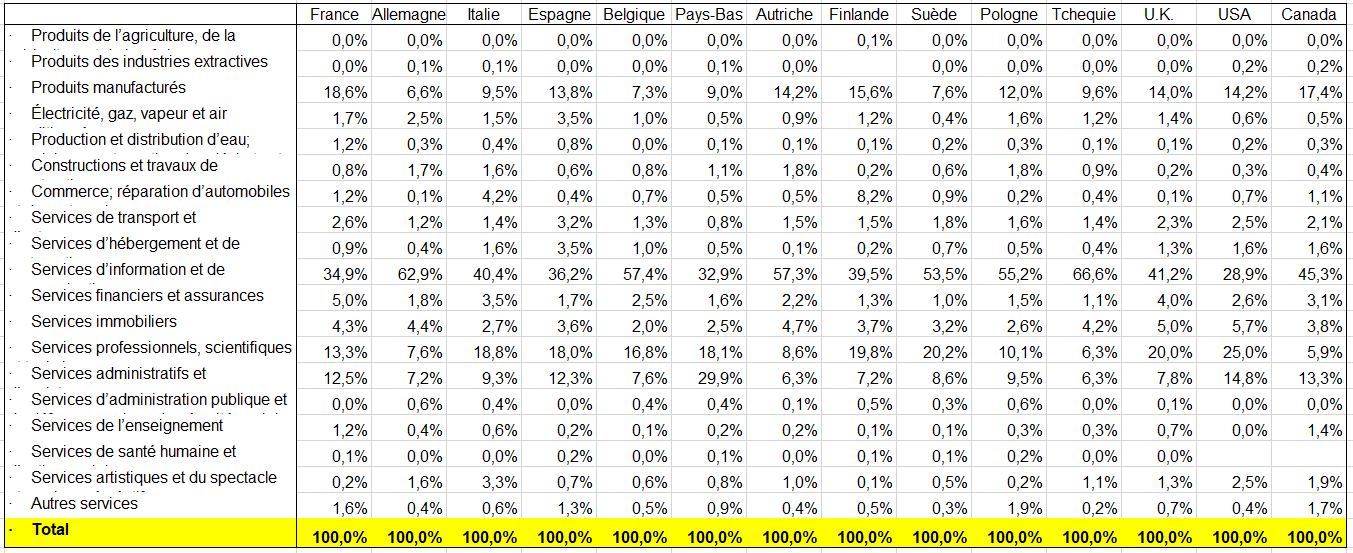

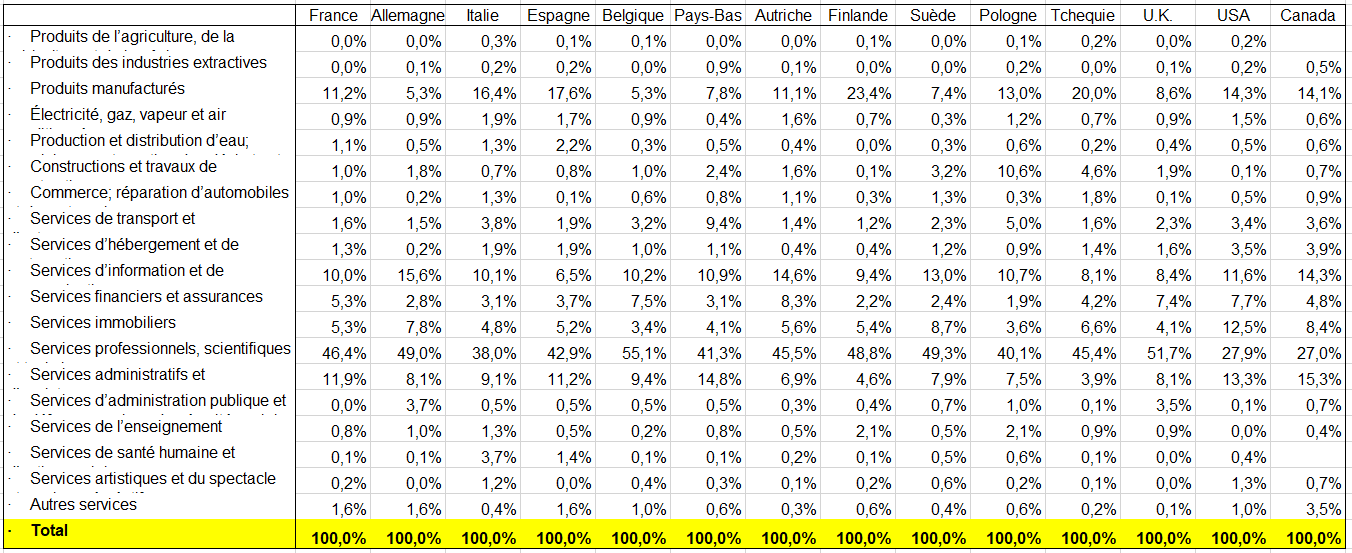

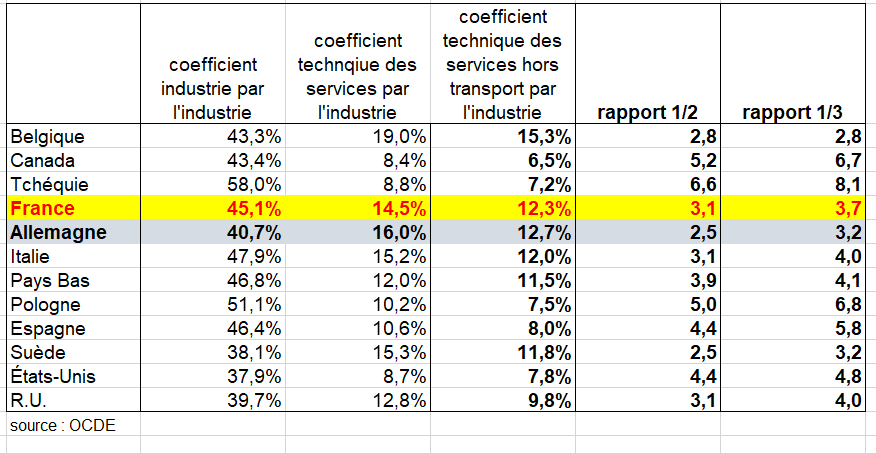

Pour faire le TEI français on s’est appuyé sur plusieurs sources par produits mais aussi en colonnes [7], [8]. On a aussi regardé de près les coefficients techniques à l’étranger et les travaux sur ceux des services (qui ne sont pas une source mais un point de référence) [9].

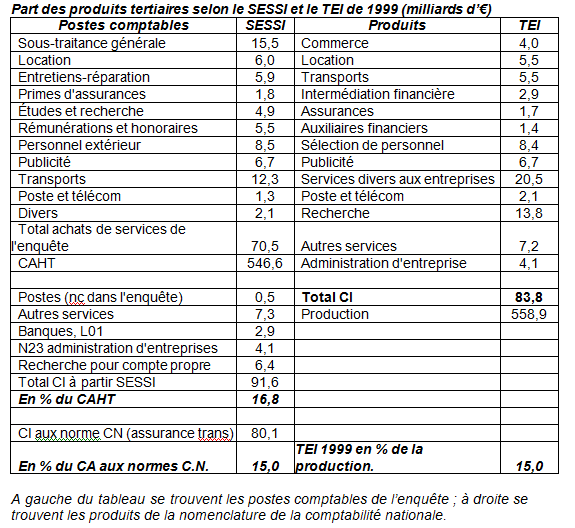

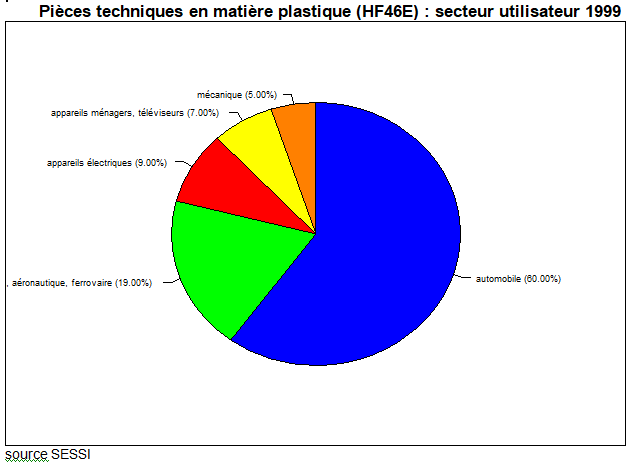

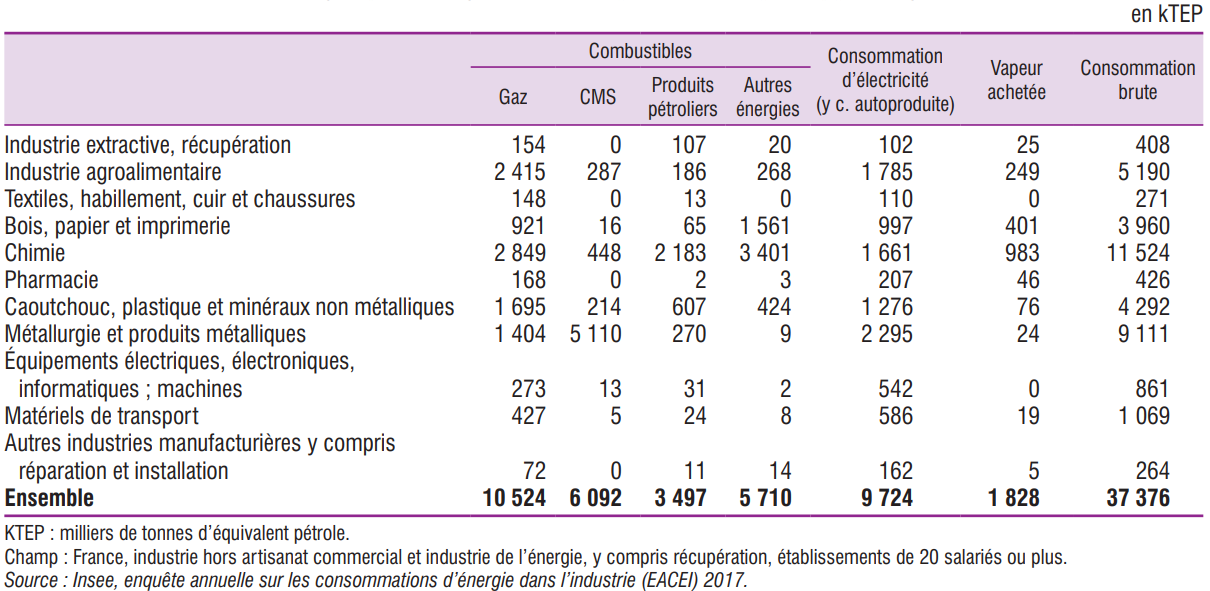

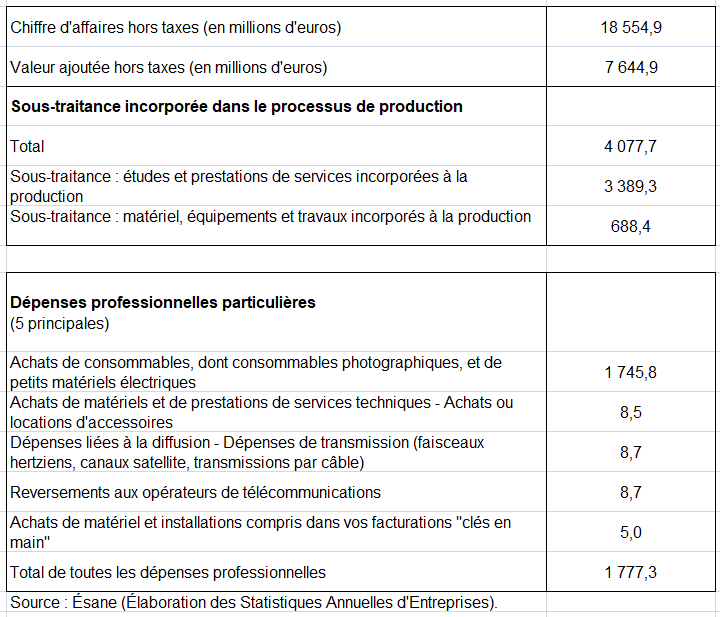

° Les enquêtes qui permettent d’estimer des « cases fixées » chaque année. On peut citer les données de la Comptabilité Publique pour les cases fixées des branches non marchandes, les données du RICA pour les cases fixées de l’agriculture, l’enquête annuelle sur les consommations d’énergie par l’industrie (EACEI) et les enquêtes de branches du Service des Études et des Statistiques Industrielles (SESSI). Ces dernières permettent, pour un produit donné de la nomenclature 118, d’établir des ERE selon un niveau très détaillé de la nomenclature PRODCOM (à 8 positions), en supposant certaines clefs de partage entre les emplois (CI, consommation finale des ménages, FBCF…).

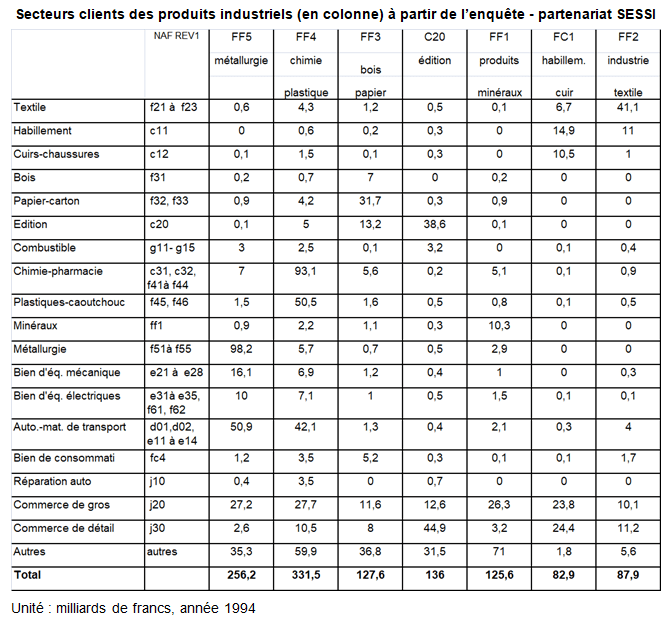

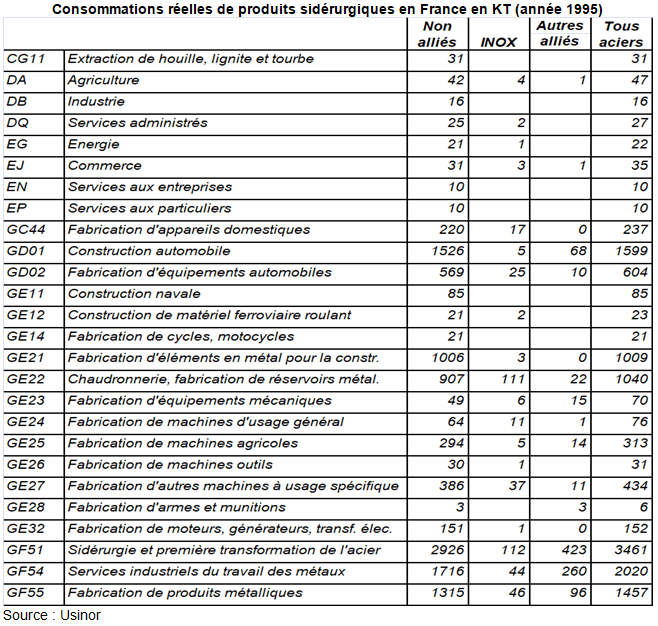

° Des sources ponctuelles publiques qui permettent d’estimer directement certaines cases pour une année donnée : enquête sur les consommations de services par l’industrie du SESSI de 1999 ; enquête sur le recours aux services par les entreprises des services et du commerce en 2001 ; enquête partenariat du SESSI de 1994 qui a permis d’estimer les CI de biens par l’industrie ; sources professionnelles (entreprise USINOR pour l’acier, Syndicat général des fondeurs de France pour la fonderie, enquête du SYNTEC pour les services informatiques …) ; rapports d’activité des entreprises publiques (EDF, GDF, CDF).

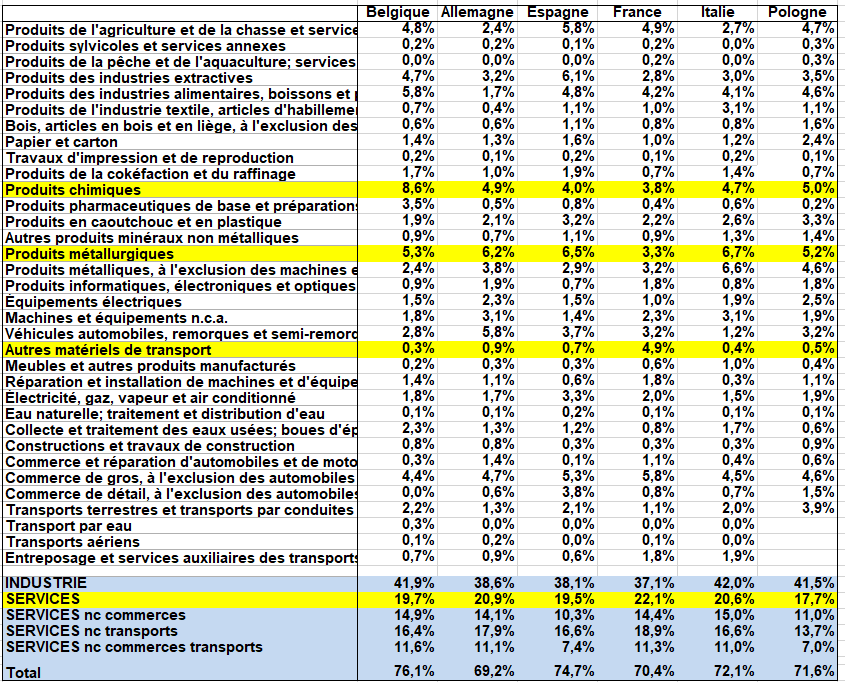

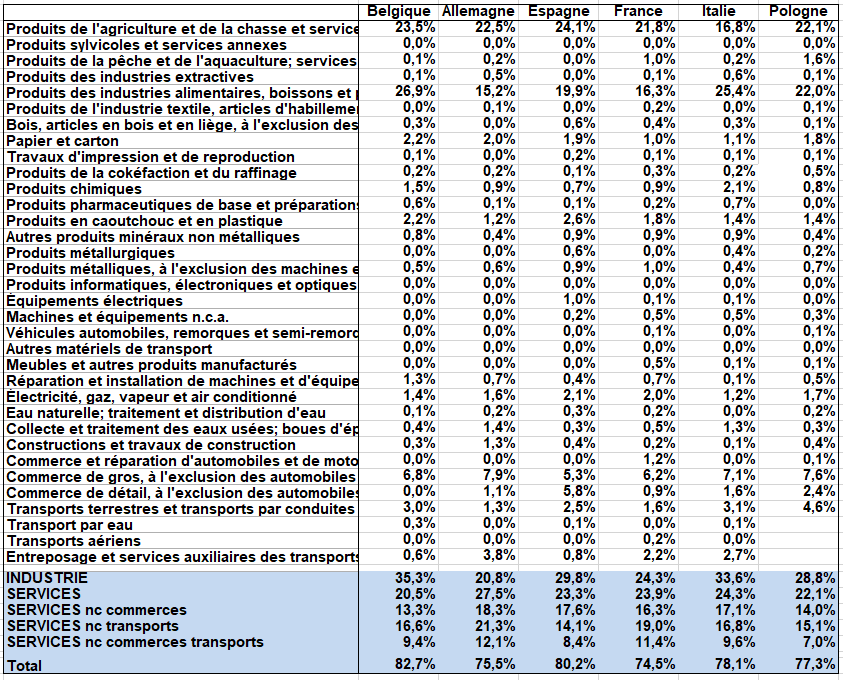

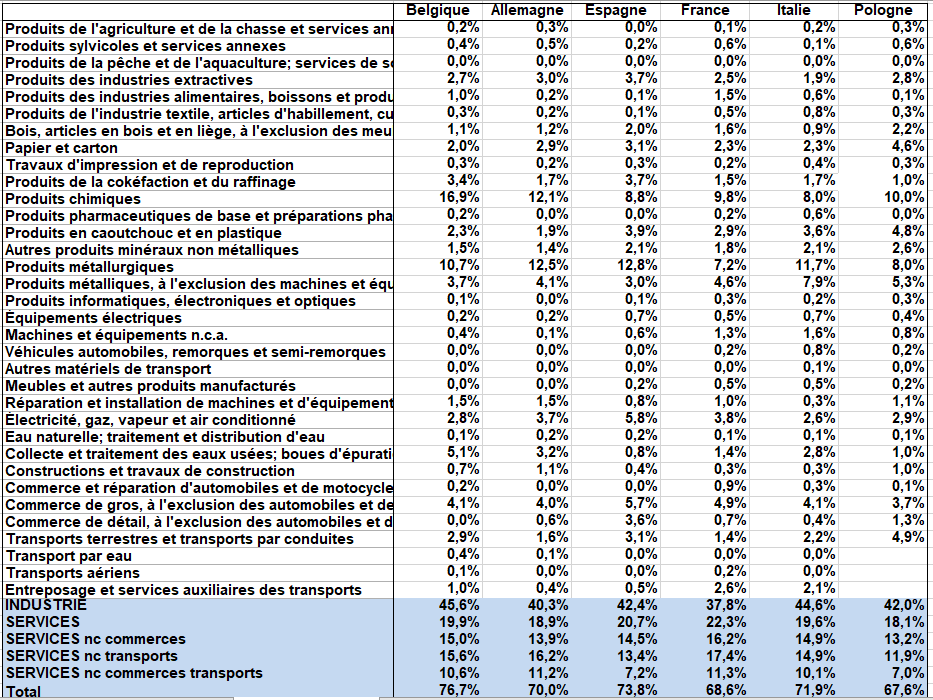

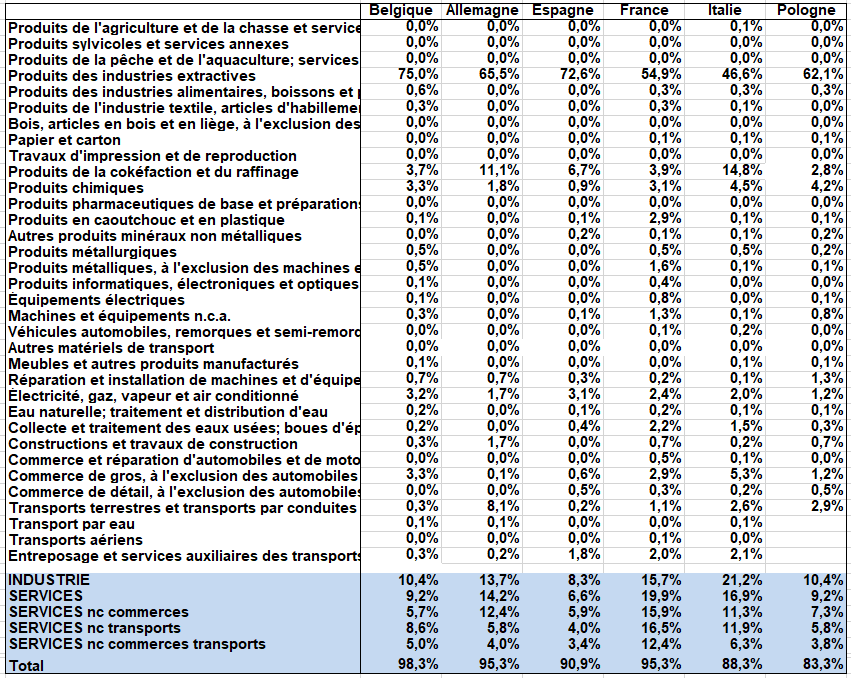

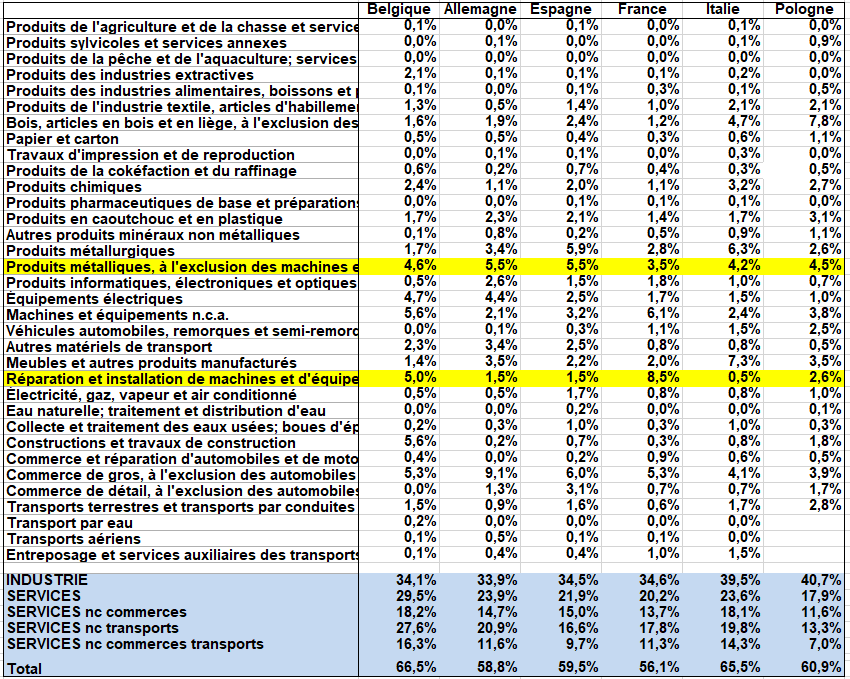

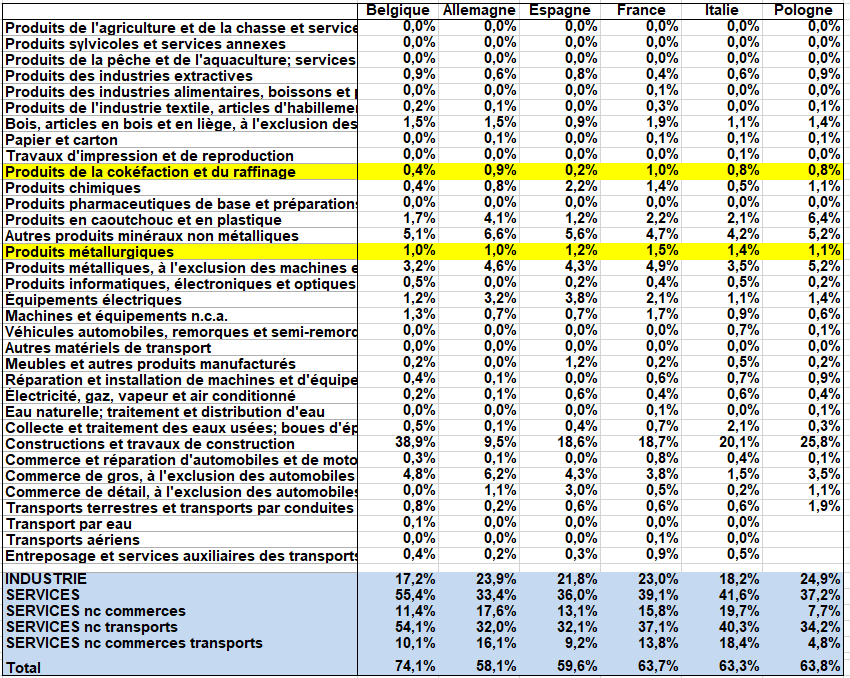

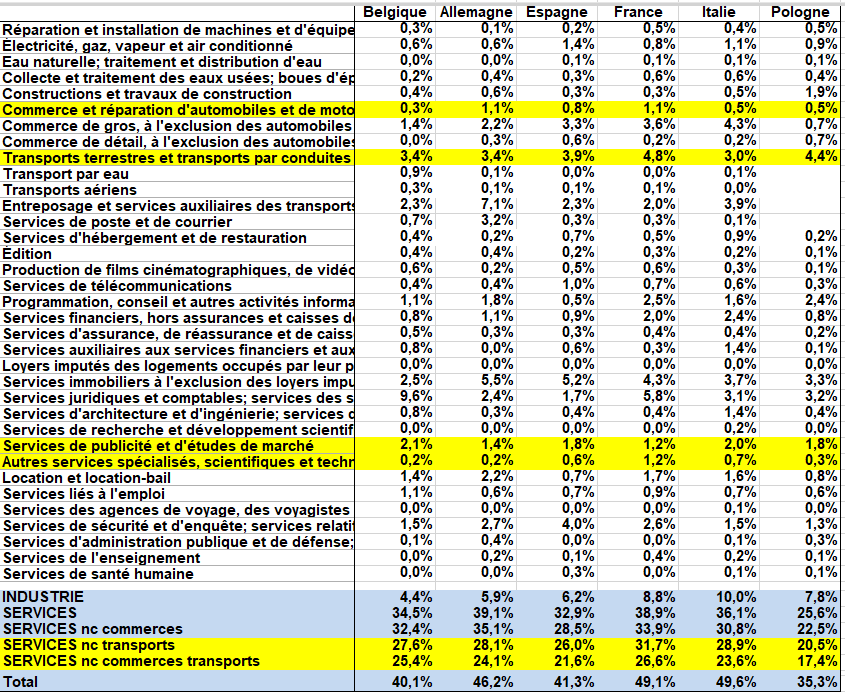

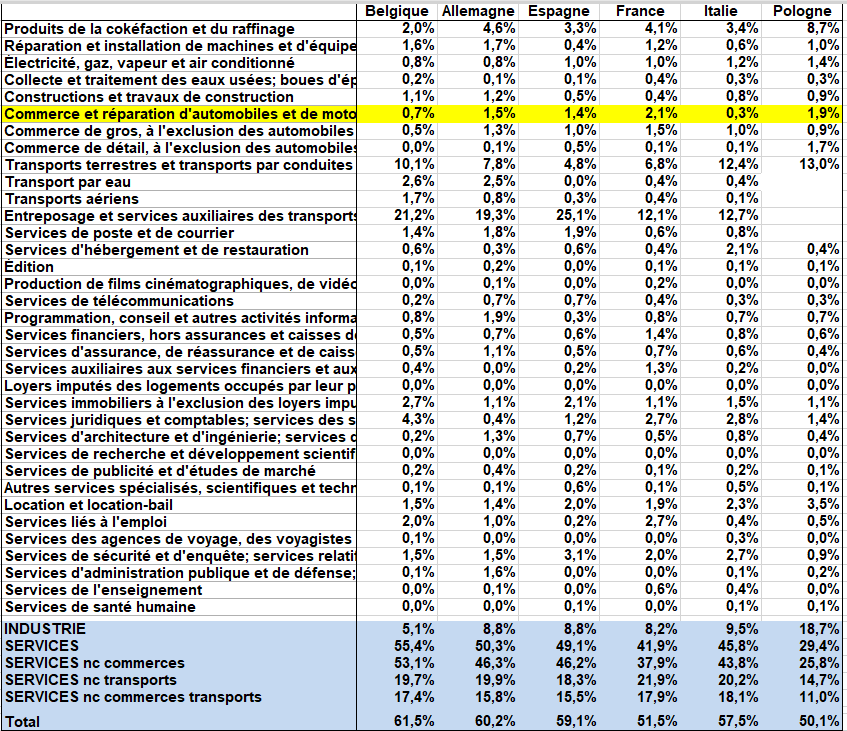

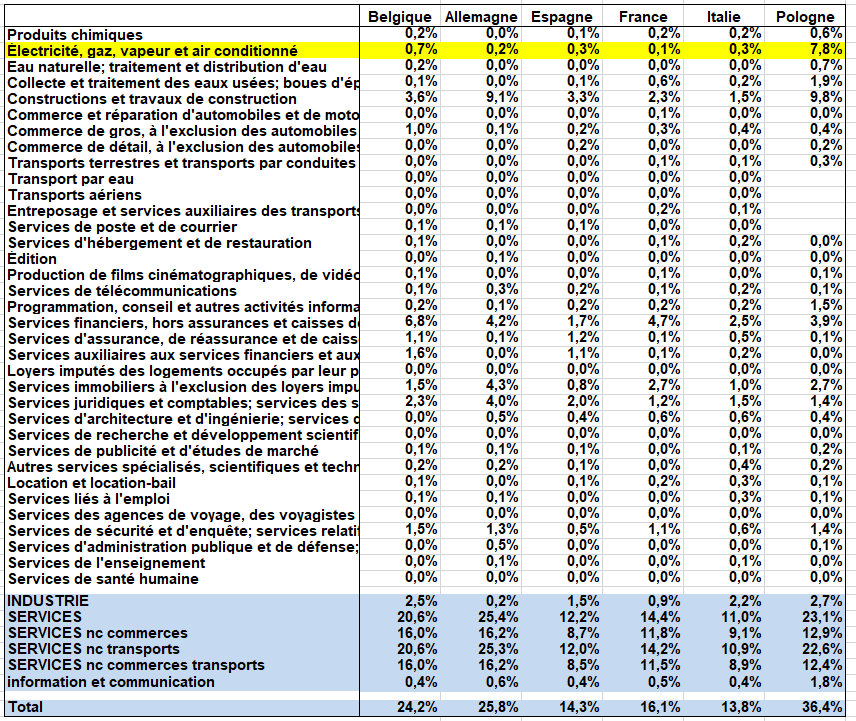

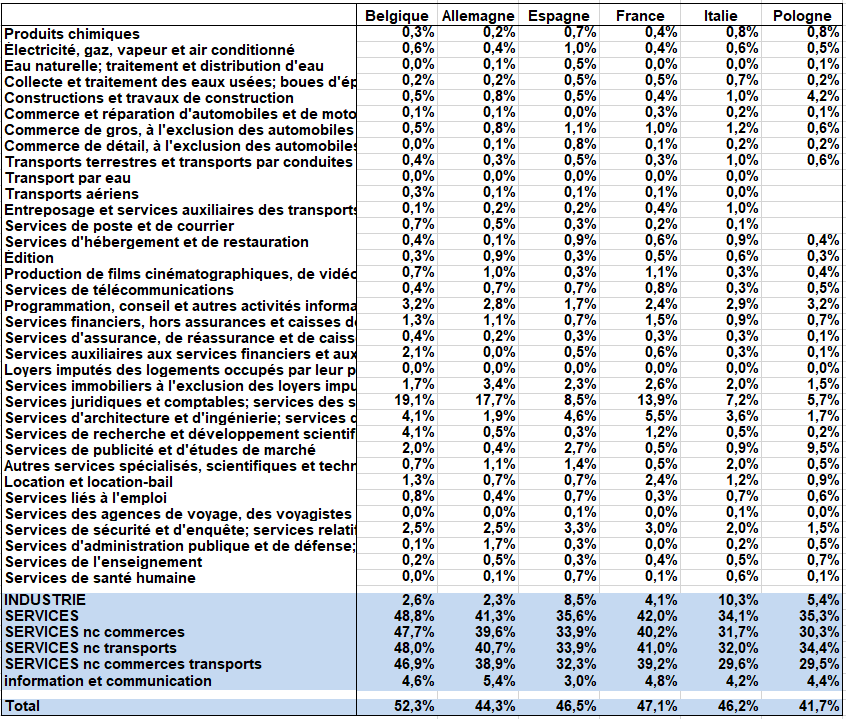

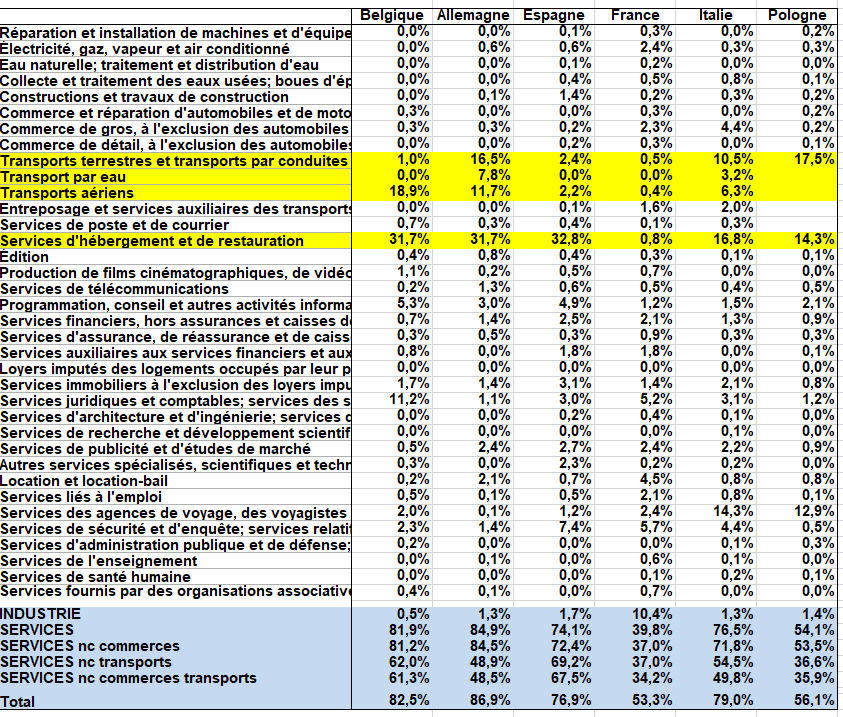

° Les TEI étrangers ont également été utilisés pour valider certaines estimations et les modifier le cas échéant. Pour assurer cette comparaison avec les TEI étrangers, on a été conduit, partant du TES français (croisement produit X branche homogène),à se rapprocher d’un TRE selon le modèle du SCN – SEC (croisement produit X secteur d’activité). Sept pays européens font des TRE par branches d’établissement Mais à défaut, les unités sont les entreprises dans 14 pays européens (Belgique, Pays Bas,…)

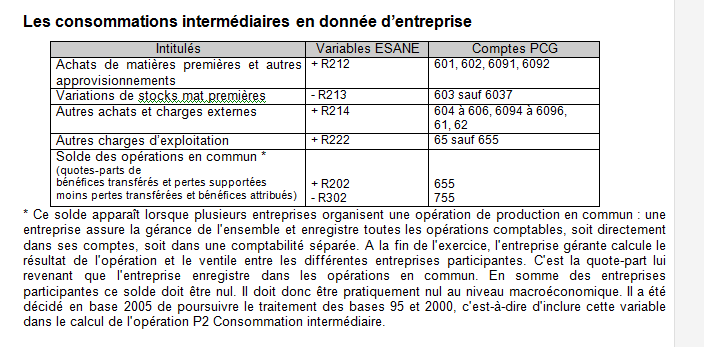

° Le partage des CI a surtout repris les informations issues de PAC – CENF. Les achats de matières du Plan Comptable Général (PCG) ont été identifiés aux achats de biens ; et les autres achats et charges externes (AACE) identifiés aux achats de services moyennant un traitement spécifique de la sous traitance qui fait partie des AACE et dont une partie concerne des achats de biens. C’est ce second point qu’on développe ici car il permet de mieux remplir le TEI en le complétant par d’autres sources (case fixées qu’il convient de maintenir) voir « cadre achat » auprès des entreprises.

Nous présentons ici ces sources mais auparavant la méthode en développant certains aspects.

1/ Du compte de résultat issu du PCG, au comptes nationaux

Le Plan Comptable sur lequel s’appuie ESANE est le suivant. On part des principaux postes « Achats ». On peut noter que ces postes n’apparaissent pas tels quels dans ESANE. En revanche, on y trouve le poste « autres achats et charges externes ».